Yuzuru2024-06-14 22:36:07

Yuzuru2024-06-14 22:36:07

有点看不明白,请详细解释一下,谢谢

回答(1)

最佳

Evian, CFA2024-06-18 13:55:55

Evian, CFA2024-06-18 13:55:55

ヾ(◍°∇°◍)ノ゙你好同学,

请参考以下截图,题目信息和解析

- 评论(0)

- 追问(4)

- 追答

-

原版书上的16和17题,是相关的,其中178题我们看到的这个CFA协会官网题。

17题在16题的基础上进行分析。

- 追问

-

Canawacta Tioga这个 case里面没有找到17题的解答。请问是在第几分钟?

- 追答

-

sorry,Canawacta Tioga是14至15题

17题

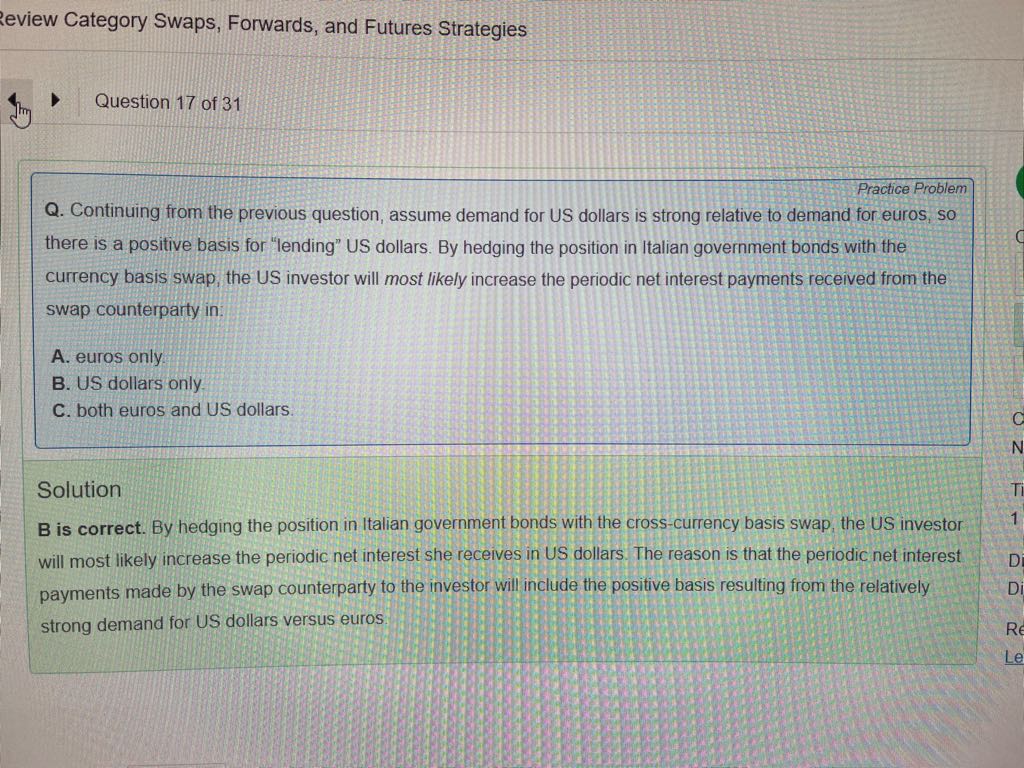

本题描述的是一个美国投资者,想买Italian bond,所以他需要付出EUR来购买;但是他的本币是USD,手里没有EUR,于是他就想进入一个swap,在这个swap中,他付USD,收到EUR,然后拿着这个EUR去买Italian bond。

在这个swap中,我们付出USD,可以理解为我们把USD借出去了,于是对手方会给我们USD的利息;我们收到EUR,相当于我们向对手方接了EUR,所以期间我们要给对手方支付EUR的利息。

现在发现美元的需求高于EUR,所以USD会更抢手,那么我们把USD借给了对手方,这时候就会像对手方多要一些利息,但我们付出的利息是不变的,收到的USD利息多了,所以net interest payments就是USD了。

选B。

- 追答

-

题干对应圈圈

其中圈6↑,因为相对于欧元,美元的需求量↑,那么r($)↑,那么Swap互换中收到的美元利息↑,选B

评论

0/1000

追答

0/1000

+上传图片