张同学2024-06-14 14:33:29

张同学2024-06-14 14:33:29

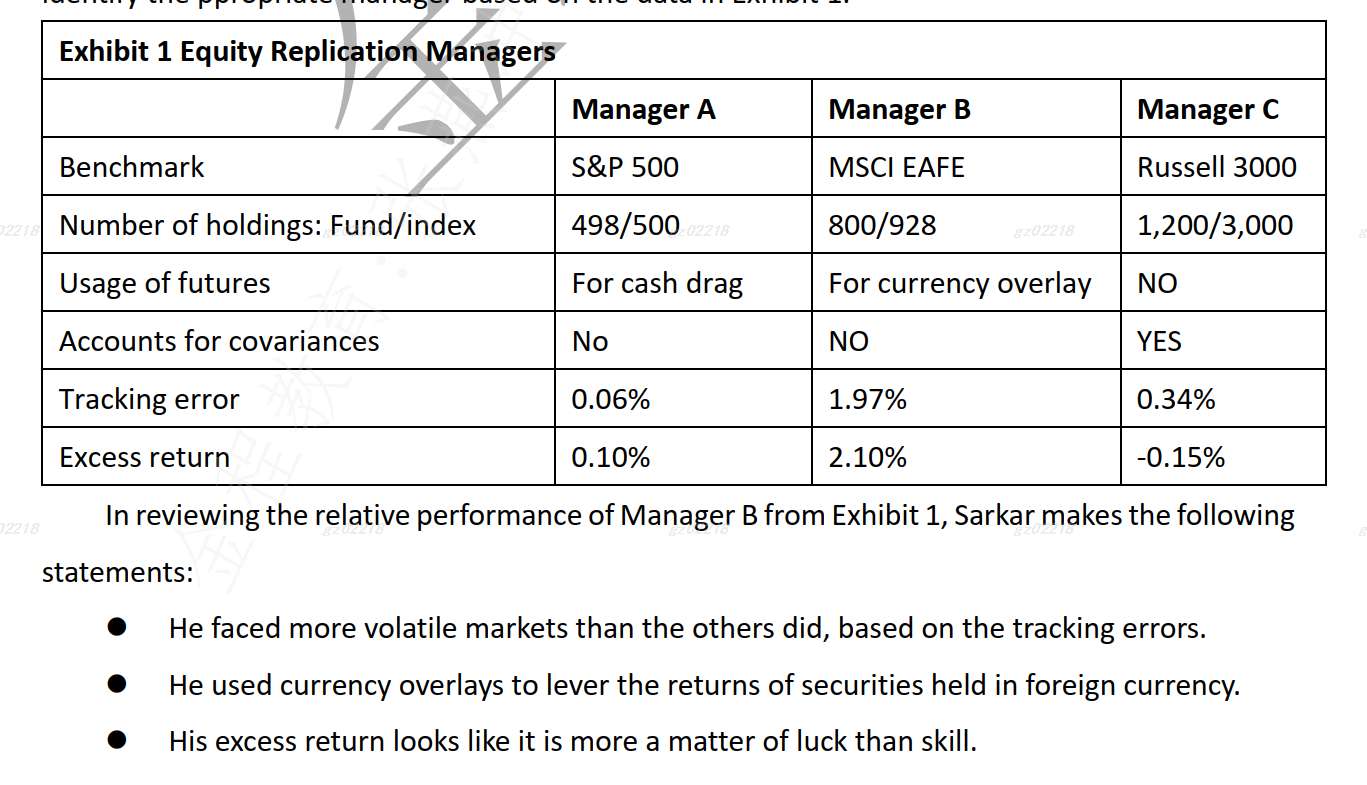

这道题关于volatile的说法为什么不对,manager B的tracking error最大不是可以认为volatile最大吗?他用currency overlay的说法为啥不对呢,为什么excess return is luck but not skill呢

回答(1)

Simon2024-06-20 11:03:44

Simon2024-06-20 11:03:44

同学,上午好。

A是不正确的。跟踪误差并不衡量投资组合的波动性;它衡量的是指数和投资组合之间超额回报的波动性。

C是不正确的。Currency overlay帮助组合经理对冲外汇风险,而非给外汇收益加杠杆。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片