大同学2024-06-13 11:54:47

大同学2024-06-13 11:54:47

老师,这节课里的range应该是股票价格变动的上下幅度吧?而不是股票在组合中占比变动的上下幅度?

回答(1)

最佳

Johnny2024-06-13 13:13:59

Johnny2024-06-13 13:13:59

同学你好,rebalancing range指的就是资产的market value占总体投资组合的比重,如果股票价格上涨导致股票的market value占投资组合的权重超出了规定的上限,那就需要进行rebalance,卖出一定数量的股票来把它的权重调回到target weight

- 评论(0)

- 追问(2)

- 追问

-

那为什么,假如一个组合里只有AB两种资产,市场价值各占50%,相关性高,range就可以宽一些。如果相关性=1的极端情况,最初市场价值各占50%,变动后还各占50%,更宽range的设置(这种包容性)对它没意义啊,这个占比它本身就不怎么变。而如果相关性为负,range要窄,老师讲的理由,是为防止偏离目标权重越来越大,如果我把range设置为一个适中的range,超过了我就调回来就好了,也是防止它过大偏离,怎么就非要个窄的range呢?

- 追答

-

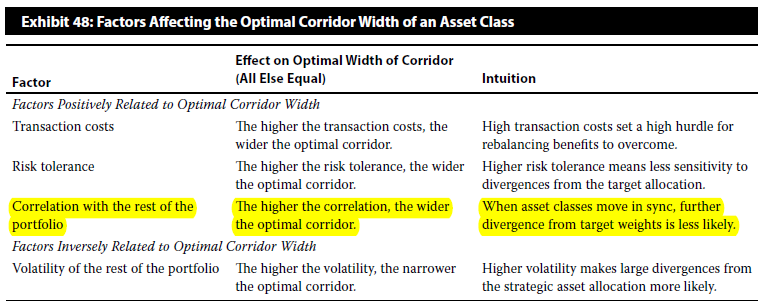

同学你好,可以参考下图。根据教材的规定,如果资产之间的相关度越高,那么range就应该越宽,既然资产不太会大幅偏离target weight,那干脆把range设宽让它放飞自我,反正也不会有啥大幅偏离。反之如果资产间相关度越窄,那就要把range调窄,防止权重越偏越多,降低风险。

资产之间的相关度越高(小),corridor就越宽(窄),这个结论可以记忆一下。

评论

0/1000

追答

0/1000

+上传图片