考同学2024-06-09 23:21:37

考同学2024-06-09 23:21:37

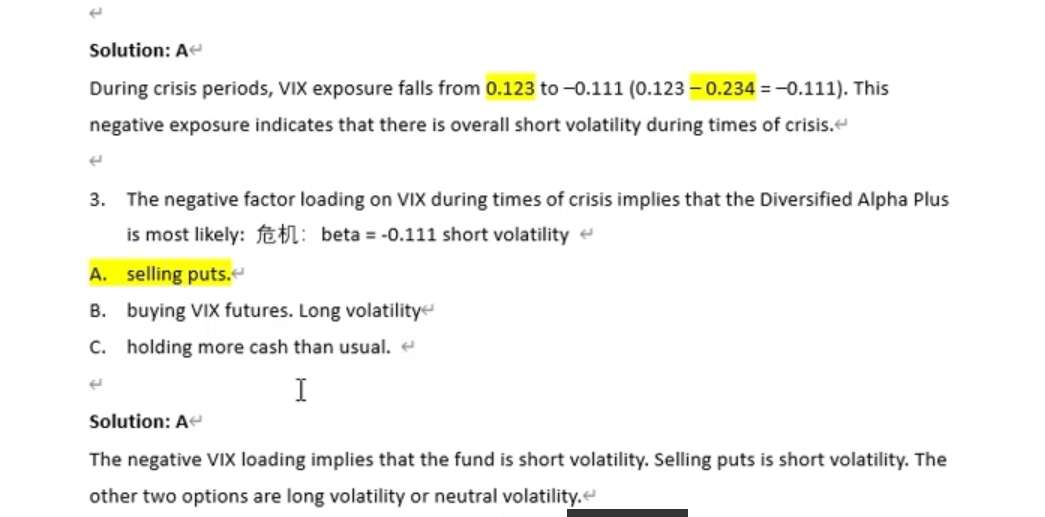

三级 另类投资 百题 这里我可以理解criscs时候,VIX exposure从0.123降到-0.111,也就是short volatility。 那么我的问题是:selling puts怎么就是short波动率了?最准确的回答应该是selling VIX future吧?selling puts和short波动率之间的推导关系请教老师帮梳理一下

回答(1)

Simon2024-06-13 11:17:58

Simon2024-06-13 11:17:58

同学,上午好。

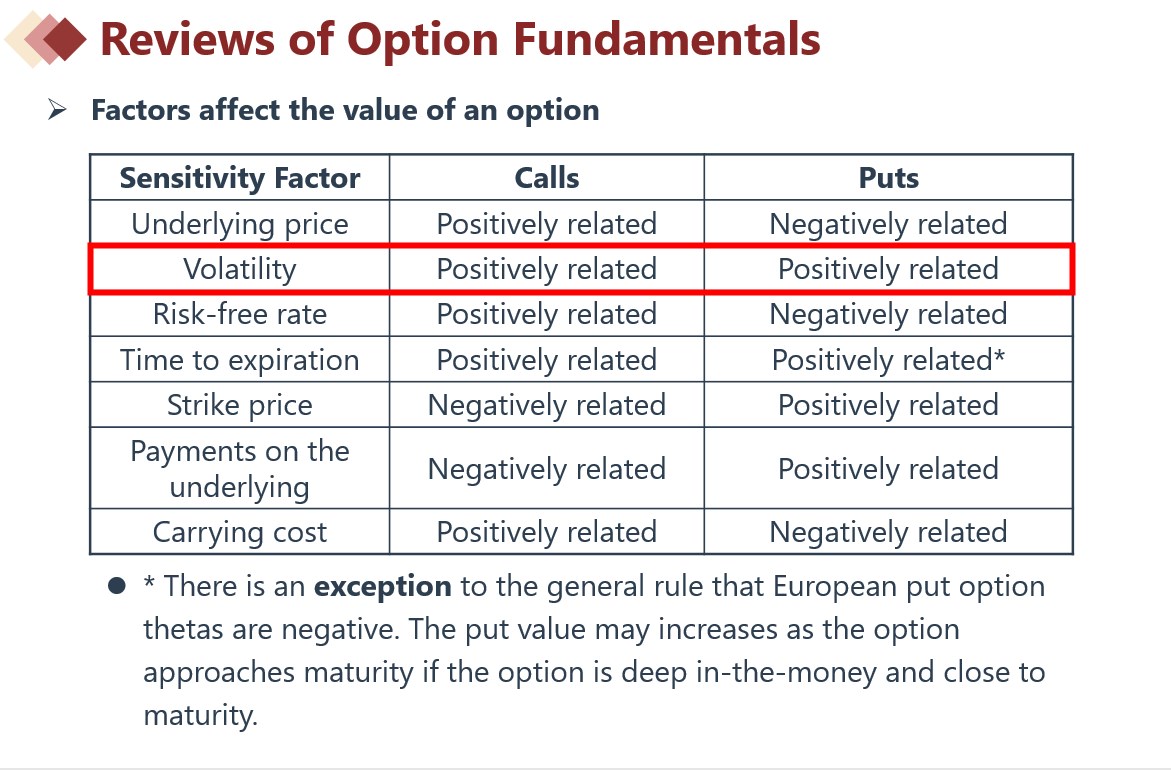

不管是call还是put,他们和volatility都是正相关的,volatiliy越大,call和put的价值就越大(因为波动大了,更可能行权)

所以不管是long call还是long put,都是long volatility,反之,short volatility,那么可以用short option来表示。那么选项里就只有A符合。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片