安同学2020-10-10 13:24:44

安同学2020-10-10 13:24:44

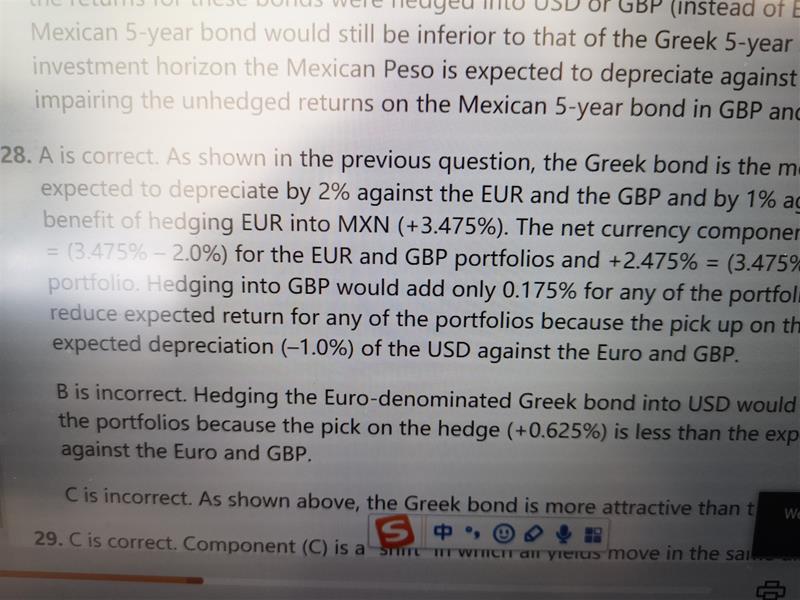

R20原版书后习题28小题,答案的解释不太明白,这里不是已经都hedge了,那么即使墨西哥比索贬值,但是最终获得的还是hedge benifit /cost,为什么说net currency component是用hedge benifit 3.475%减去贬值率1%和2%呢?

回答(1)

Chris Lan2020-10-10 15:12:04

Chris Lan2020-10-10 15:12:04

同学你好

不对冲是不使用衍生品对冲汇率风险,但是汇率还是会变化的。

C选项要求不对冲回USD,EUR,GBP,所以要根据W同学对未来6个月的汇率的预期来判断汇率的G/L问题。

EUR:W同学预期PESO对EUR贬值2%,因此EUR账户的总回报为4.576%-2%=2.576%

GBP:W同学预期PESO对EUR贬值2%,EUR对GBP是stable的,所以PESO对GBP也是贬值2%,因此GBP账户的总回报为4.576%-2%=2.576%

USD:W同学预期PESO对EUR贬值2%,USD对EUR贬值1%,因此相当于PESO对USD贬值1%,因此USD账户的总回报为4.576%-1%=3.576%

相比来说C选项的回报范围在2.576%至3.576%之间,没有A选项高。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

老师,这道题应该是已经对冲了汇率风险吧?这样的话汇率变化就没有影响了吧?

- 追答

-

同学你好

C选项是说不对冲的。你再看一下答案。

- 追问

-

老师,我想问的是A选项,应该是hedge了汇率风险的,答案为什么还要扣掉汇率的贬值?

- 追答

-

同学你好

你这里把风险和损失的概念搞混了。风险是指不确定性,对冲了汇率风险是指没有了汇率的不确定性,但不代表没有损失,或者也可能有gain。本质 就是锁定将来的汇率。

A选项,在每个组合中买希腊5年债券,并对冲成PESO。

希腊债券的yield curve是stable的,所以他的利率是没有发生变化的,因此投资5年希腊债券的回报为5.7%/2,因为yield没变化,又是平价发行,收益就只有一个coupon,而coupon是半年付息,所以就是5.7%/2=2.85%

然后对冲成为PESO,对冲的过程

(F-S)/S约等于rDC-rFC,投资者投资海外资产都要使用DC/FC的方式来评价外币资产,所以hedge into PESO是把外币变成本币的意思,即,需要卖EUR买PESO,因此远期合约锁定的汇率为r PESO-r EUR=(7.1%-0.15%)/2=3.475%,因为计算时的利率应该使用半年的,因为题干有交待一句话(The six-month Libor rates also represent the rates at which investors can borrow or lend in each currency)因此需要除以2,因此通过远期锁定的汇率为3.475%,而W同学预期未来6个月,PESO对EUR贬值2%,所以不对冲能获得2%的汇率方面的收益,所以应该使用远期合约锁定汇率3.475%。

因此A选项最终的收益为2.85%再加汇率的收益3.475%,等于2.85%+3.475%=6.325%

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片