安同学2020-10-10 10:35:07

安同学2020-10-10 10:35:07

R19原版书后习题21小题,为什么降低非平行移动影响要通过减小convexity? 非平行移动可以通过调convexity来管理的意思吗?那平行移动就是调整duration吗?

回答(1)

Nicholas2020-10-10 13:34:26

Nicholas2020-10-10 13:34:26

同学,下午好。

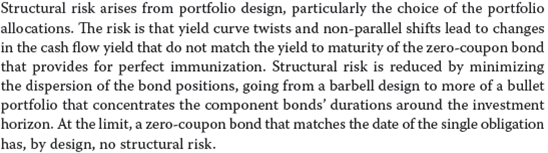

为收益率曲线非平行移动导致免疫策略失效的风险也称为Structural risk (The risk arise because yield curve twists and non-parallel shifts)。最小化债券头寸的离散程度(或凸性)来降低结构化风险,即现金流的离散程度越小,非平行移动的风险就越小。

平行移动可以通过调整Duration来达成免疫策略。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

那平行移动就没有structure risk了吗?

- 追答

-

同学,早上好。

我们看到上述解答中结构性风险的定义,它是来自收益率曲线的改变以及非平行移动。

平行移动的风险来源于利率风险,即收益率曲线上升导致债券价格下跌的风险。

- 追问

-

其实我不太理解到底structual risk 是指什么?非平行移动为什么就有structual risk了?

- 追答

-

同学,下午好。

图中文字是原版书中关于结构性风险的描述与前后的解释,那么我们可以看到,结构性风险在于投资组合的收益率曲线发生扭曲或非平行移动,导致现金流的收益和负债的匹配产生了偏差。结构性风险可以通过最小化债券的分散程度来降低,那么分散程度又可以用最小化凸性来处理。

评论

0/1000

追答

0/1000

+上传图片