真同学2020-10-10 05:46:25

真同学2020-10-10 05:46:25

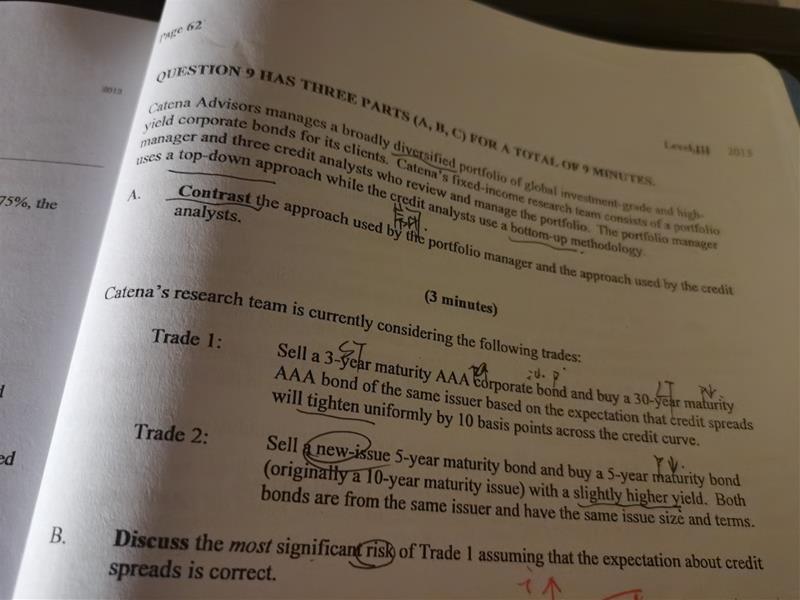

这道题我的理解是,credit spread tightening,长短期债的利差会缩小,所以买卖产生的收益会减小,这是个风险。不知是否正确,感觉跟答案的意思有出入,但答案又有点看不明白。

回答(1)

Nicholas2020-10-10 14:06:33

Nicholas2020-10-10 14:06:33

同学,下午好。

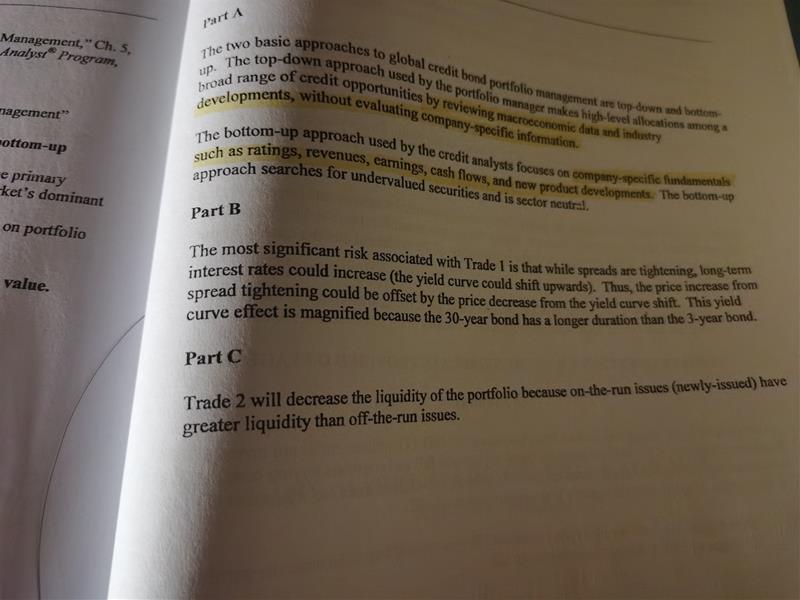

这里的考虑角度是Spead变窄,那么收益率曲线可能会降低,导致债券价格变高。

但是这里的风险点在于30年期债券相较于3年期债券,会放大因为收益率曲线可能会变动的影响,那么如果收益率曲线升高,将可能抵消由于Spread变窄而使债券价格变高的好处,并且如果收益率曲线升高过大(大于之前的好处),将会导致债券价格下跌。

总之,一句话,利率风险。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片