真同学2020-10-07 23:31:21

真同学2020-10-07 23:31:21

麻烦请教一下这个题C问的完整思路

回答(1)

Nicholas2020-10-10 11:44:23

Nicholas2020-10-10 11:44:23

同学,早上好。

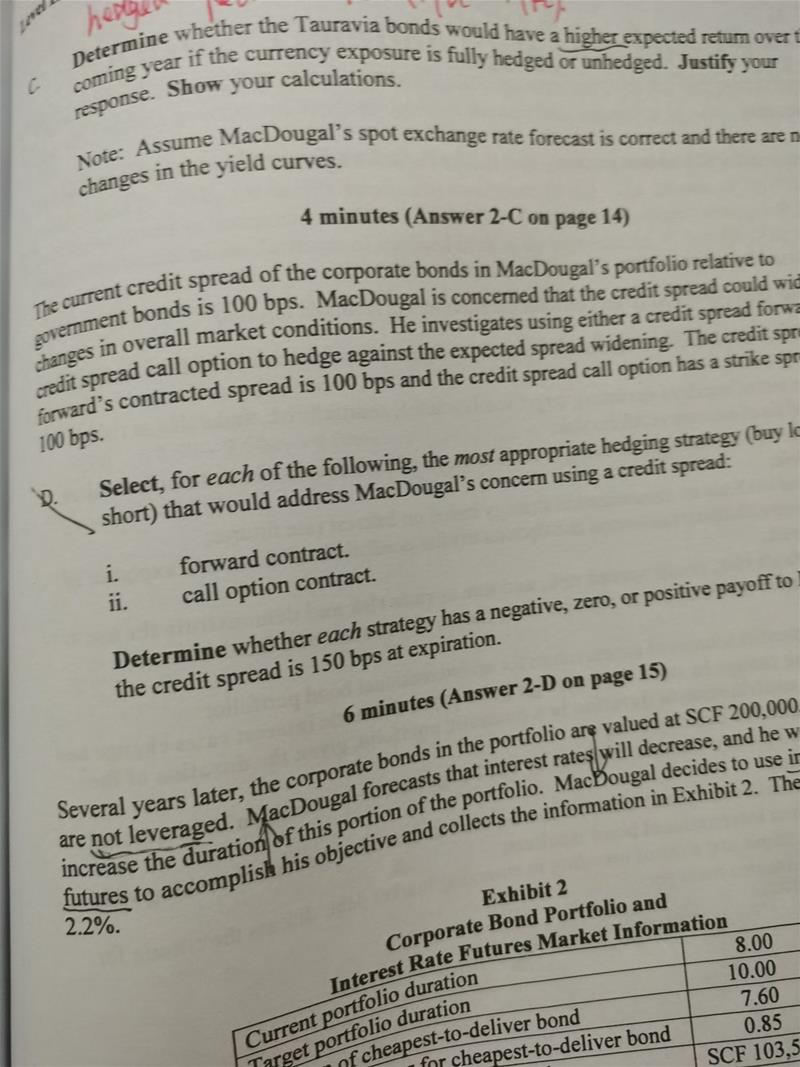

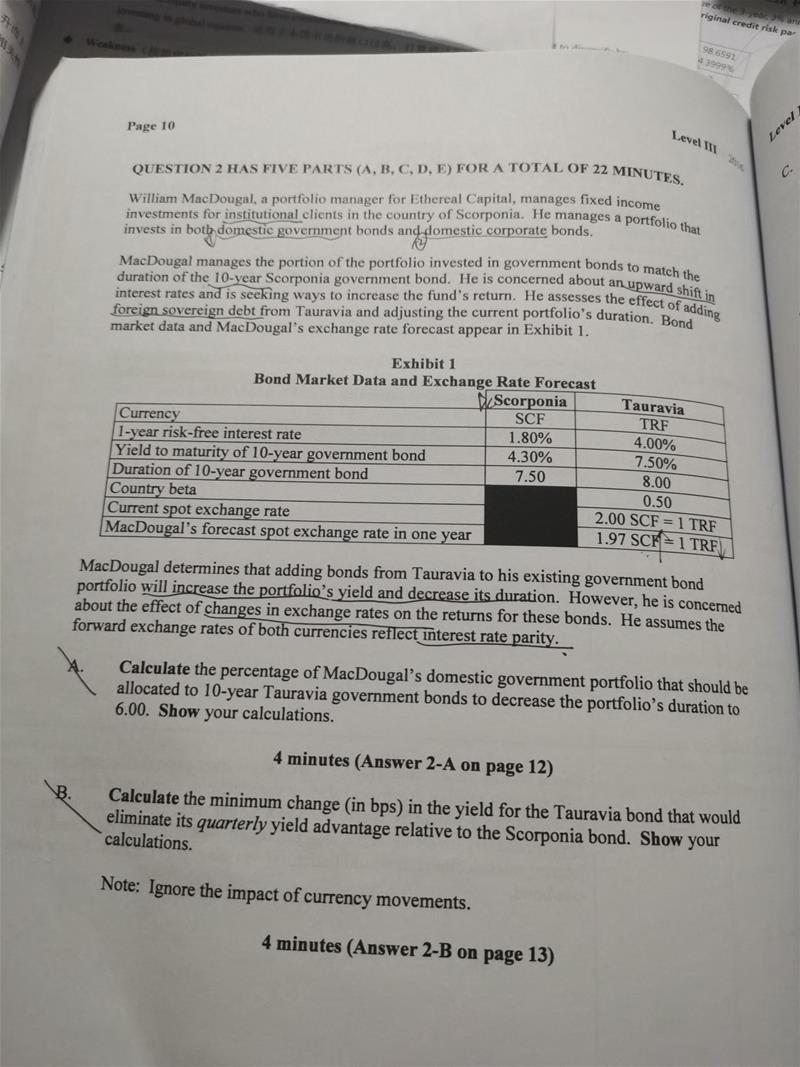

这里题目问的是Tauravia bonds would have a higher expected return over the coming year if the currency exposure is fully hedged or unhedged.

那么我们就需要分两种情况讨论,分别是Hedge和unhedge,

那么if unhedged,我们就要用预期值,那么就是用公式(预期-当前)/当前=(1.97-2)/2=-1.5%

那么if hedged,我们需要用远期值,那么就是用公式(F-S)/S,约等于S的无风险收益率 - T的无风险收益率=1.8%-4%=-2.2%

那么预期的大于远期的,则unhedge。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片