岳同学2020-10-07 17:29:45

岳同学2020-10-07 17:29:45

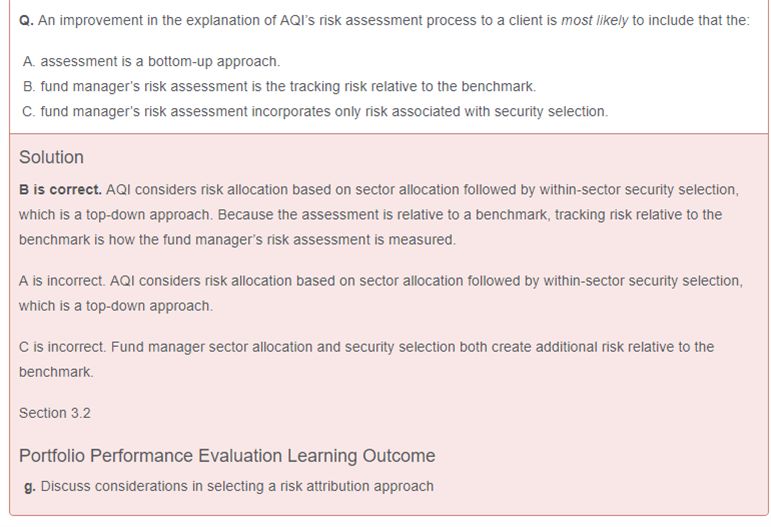

想請問在這題中 selection effect 不是over/underweight securities in a sector relative to the benchmark? 所以是bottom-up approach吧? 但是為什麼解答是寫top-down approach?

回答(1)

Chris Lan2020-10-09 20:53:55

Chris Lan2020-10-09 20:53:55

同学你好

这个题他是跟基准比较,所以是relative,然后他关注的是版块中的配置,所以这块是更偏向资产配置的,因此是top-down

在relative的情况下

如果是bottom-up应该关注在Position’s marginal contribution to tracking risk。

而如果是top-down应该关注在Attribute tracking risk to relative allocation and selection decisions

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片