陈同学2020-10-03 11:33:37

陈同学2020-10-03 11:33:37

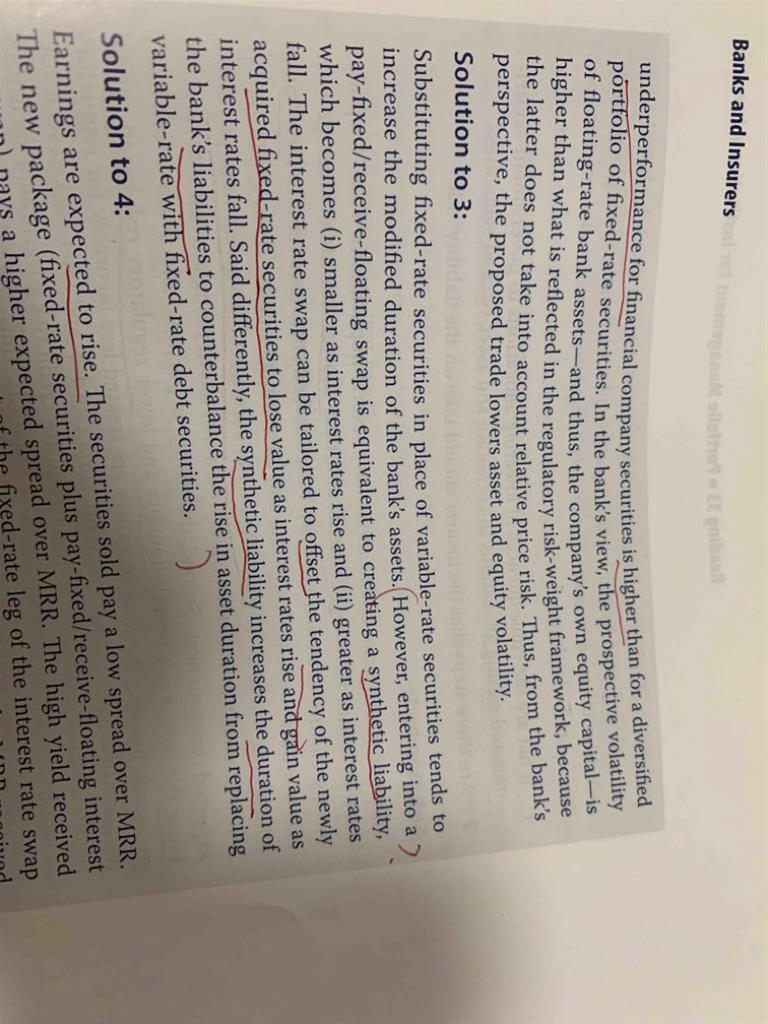

老师,机构Ips书本93页,case 3 的第三题答案没看懂,能解释一下吗?她做这个swap相当于liability ,利率上升smaller,这个是指的什么变Smaller?,还有最后一句话,合成的负债增加了久期抵消资产久期的增加,这个合成的负债是pay fixed swap ,久期不是减少的吗?谢谢

回答(1)

Kevin2020-10-09 13:27:21

Kevin2020-10-09 13:27:21

同学你好!

1.synthetic liability,which becomes...指的就是synthetic liability变小。

2.这里是分成了资产和负债两部分看的。swap本身是支固定,收浮动,duration_fixed较大,duration_floating较小,因此duration_swap是负的,相当于一个liability。(long债券,是资产,duration为正。) 资产部分,卖出浮动债券,买入固定债券,duration增大;负债部分,原本无,swap之后,duration增大。

你说的是把资产和负债作为一个整体来看的,即swap和固定债券为一个整体,和以上有一定差别。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

可以这样理解吗?swap本身支付固定收浮动,整体duration 是下降的;但这个题目说的仅是针对swap中的支付固定这一端来说的,因为支付的部分构成了负债,支付的是固定的,所以说增加了久期?

- 追答

-

同学你好!

可以这么理解~

评论

0/1000

追答

0/1000

+上传图片