笨同学2020-10-01 23:57:57

笨同学2020-10-01 23:57:57

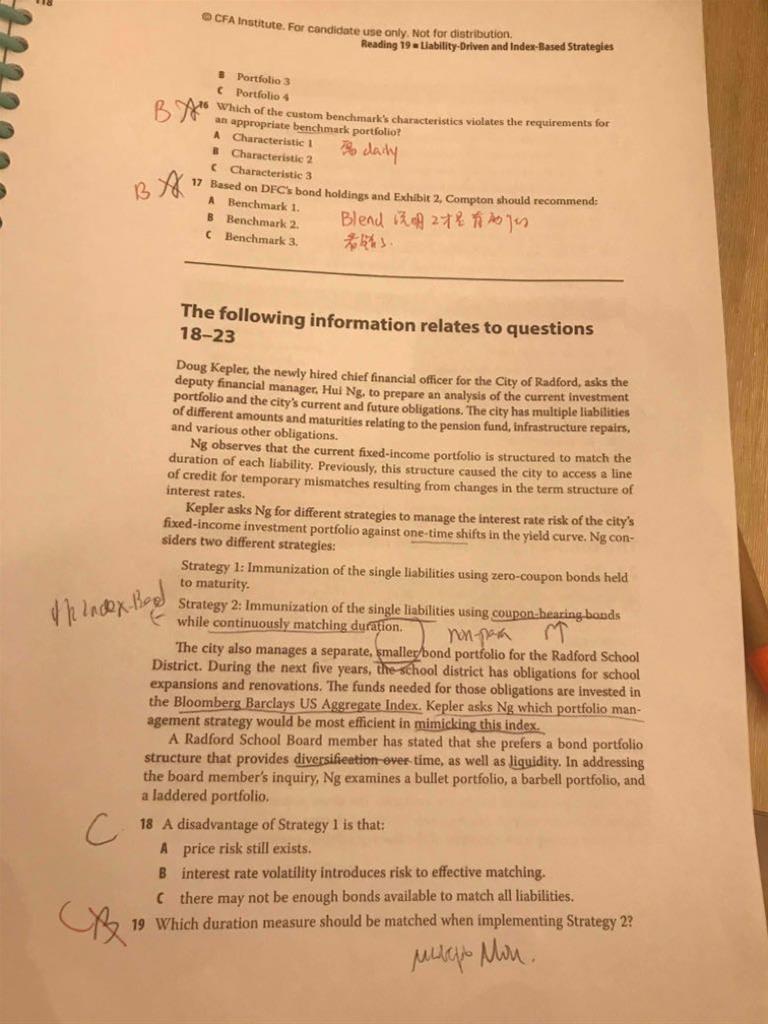

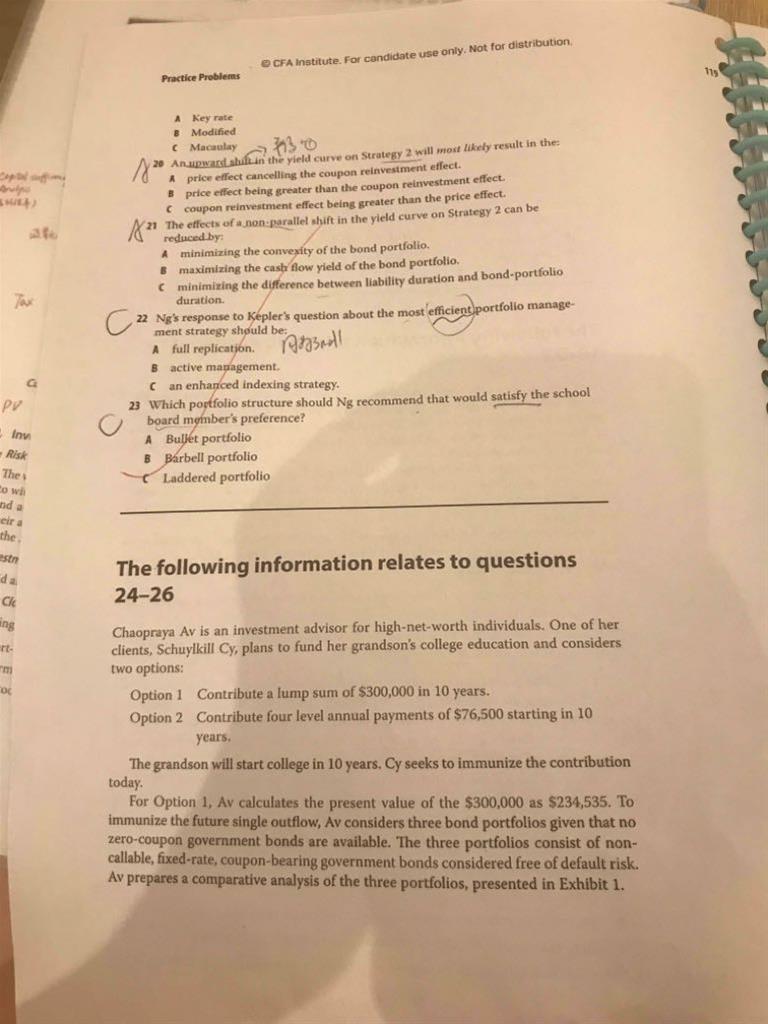

R19 第19题 我突然有个疑问 我记得公式间的换算以前用的都是Modified duration 比如说D*P*变动Y 里面的D 而Mac D/1+y= modified D 为什么到了这里全都直接用Mac D代替Modified算了呢? 谢谢老师!

回答(1)

Nicholas2020-10-04 13:22:10

Nicholas2020-10-04 13:22:10

同学,下午好。

Macaulay duration是收到现金流的加权平均时间,对于单项负债而言,就是它的到期时间。进行免疫策略的其中一项要求就是期限匹配,也就是和零息债券的Macaulay duration相匹配。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片