刘同学2020-09-23 22:37:08

刘同学2020-09-23 22:37:08

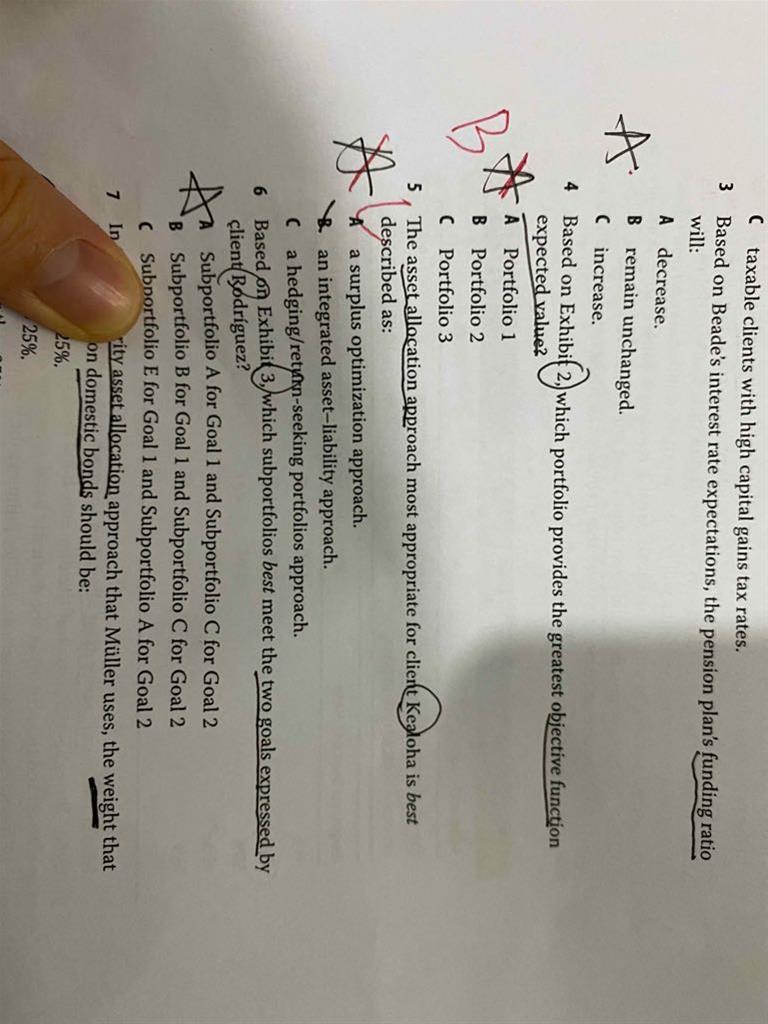

R13的第5题 为什么不是surplus optimization approach呢 也是针对于surplus进行投资

回答(1)

Johnny2020-09-25 18:29:58

Johnny2020-09-25 18:29:58

同学你好,目前Kealoha是处于overfunded,他又想赚到较好的回报率,又想要有足够的资产来匹配负债。Surplus optimization是用surplus return以及surplus 的波动率来进行MVO,surplus就是资产减负债。Heding/return-seeking portfolio是把资产配置分成两部分,一部分是用hedging portfolio来对冲负债,另一部分是将surplus分配到return-seeking portfolio,它可以独立于hedging portfolio进行管理并赚取收益,比如这个surplus portfolio就可以使用MVO来管理并赚取较好的收益,同时hedging portfolio用来匹配将来的负债,而且Heding/return-seeking portfolio的使用前提是overfunded,也就是A大于L。这样来看,Kealoha的情况是最适合用C选项,因为全部符合。

致正在努力的你,望能解答你的疑惑~

如此次答疑能帮助你理解知识点,可以通过【点赞】来让我们知晓。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片