陈同学2020-09-22 17:59:07

陈同学2020-09-22 17:59:07

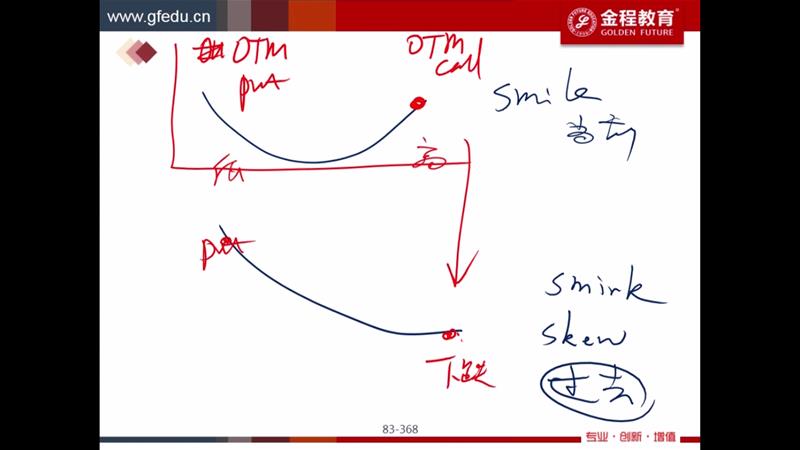

为什么OTM money 的call 在smille 定价贵在smirk 定价低,纵坐标不是表示的是implied volatility 吗

回答(1)

Kevin2020-09-23 10:04:52

Kevin2020-09-23 10:04:52

同学你好!

implied volatility是和价格呈正向关系的,因为implied volatility是根据市场价格代入BSM公式得出的 volatility。在其余参数不变的情况下,市场价格高,implied volatility就高;市场价格低,implied volatility就低。

回到你的问题,在执行价格等参数相同的情况下,smile的implied volatility高于smirk的implied volatility,易知:smile时期权价格高于smirk时期权价格。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片