Zoe2020-09-21 21:19:45

Zoe2020-09-21 21:19:45

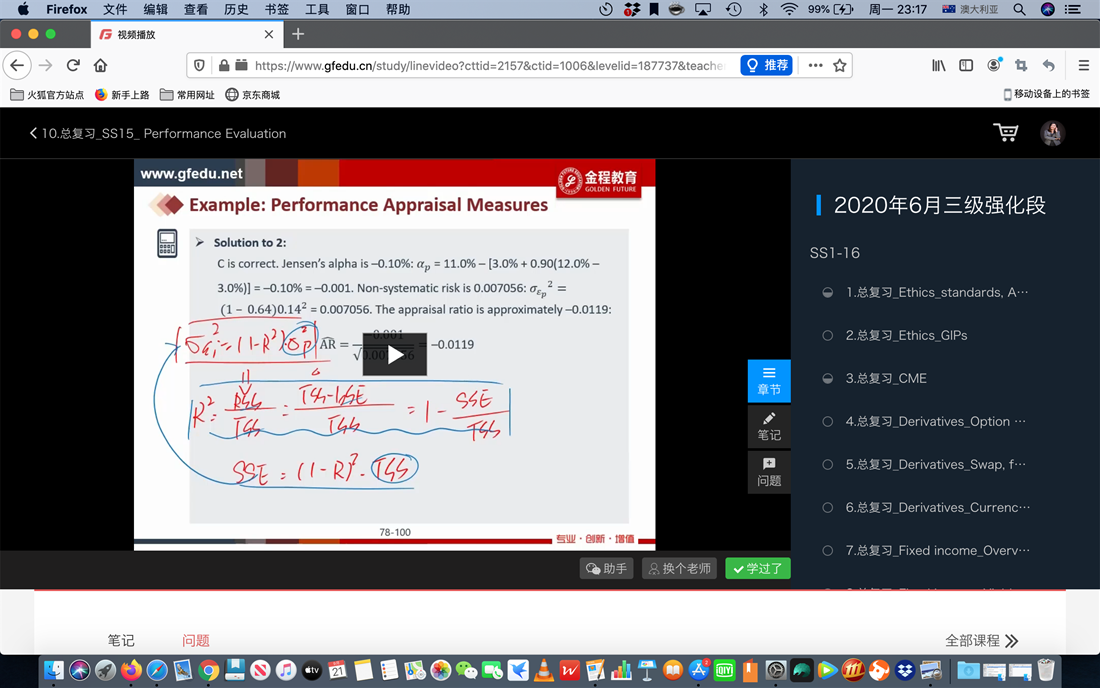

请问这道题的非系统风险的算法,为什么不能使用前一个例题里面beta和市场风险的那个公式计算呢?

回答(1)

Chris Lan2020-09-22 08:28:38

Chris Lan2020-09-22 08:28:38

同学你好

如果使用第一个公式算出来是SEE是负的,这是没有意义的。我的建议是如果题目交待了R2,就用第二个公式,没交待R2就用第一个公式。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片