gaoyang2020-09-21 16:51:19

gaoyang2020-09-21 16:51:19

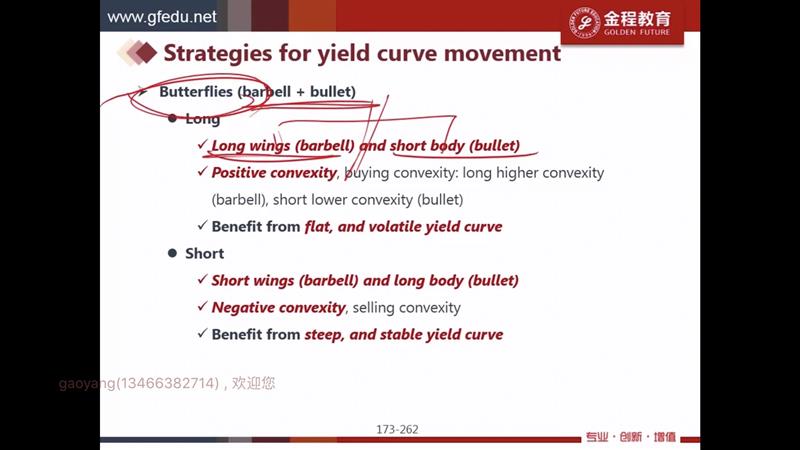

老师,请教。butterfly long和short两端,是duration相等,还是money duration相等?这个例题里是用duration相等求权重。但是后面讲butterfly,洪老师说是money duration相等。

回答(1)

Chris Lan2020-09-21 20:20:52

Chris Lan2020-09-21 20:20:52

同学你好

这些策略都是要保证duration-neutral的。所以他们应该是dollar duration相等或PVBP相等。

只要多头和空头的金额一样,他们的duration相等,也就相当于dollar duration相等。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

老师,我又考虑了一下这个问题,主要是那个例题里的。在求long两个资产的权重的时候,一个设x,一个设1-小。我觉得这里有一个隐含的假定了,就是long的总value和short那边的value相等。但是这并不一定,long方的两个资产只和可以和short方不同,只要命money duration相等就可以。

- 追答

-

同学你好

本质上确实是dollar duration相等就可以。多头是两个头寸,空头是一个头寸,只要能凑出来多空两个头寸的总dollar duration相等,那就可以做到duration-neutral。

评论

0/1000

追答

0/1000

+上传图片