岳同学2020-09-18 16:31:48

岳同学2020-09-18 16:31:48

我想請問一下這兩題roll over做法的差別。在Testa這題是先sell one month forward,一個月之後要roll over 是再sell one month forward。 在Rosario Delgado這題則是先sell one month forward 然後close contract,之後再sell one month forward。 是不是因為hedge amount 不一樣?

回答(1)

Kevin2020-09-18 18:29:41

Kevin2020-09-18 18:29:41

同学你好!

这个和数量没有关系。实际中展期的做法就是close 近月合约,然后该合约交易量变小,不再有很好的hedge功能,close之后就交易下一个主力合约。不进行操作,只是等合约到期的话,其实hedge的目的很难达到,而且如果是商品期货可能还有交割问题。因此不会是等到合约结束才交易下一个合约。

当然,这个过程了解就行,考试不太会涉及这样的细节。

- 评论(0)

- 追问(16)

- 追问

-

那請問這兩題的解法為甚麼不一樣?

- 追答

-

同学你好!

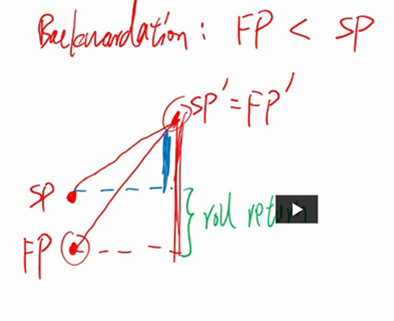

第一题是问合约的roll yield。FP价格低于S,如果是long方,roll yield是正的,但是现在是short 方,因此roll yield为负。从-19个bp到-27个bp。

第二题问要fully hedge时,需要具体的金额。而且现在是hedge 美元头寸(第一题是hedge 欧元头寸)。初始2.5million,现在2.65million,多出来的部分要hedge需要额外的欧元,期初和现在汇率的差异也要调整欧元金额。所以这道题是求还需要多少欧元去fully hedge。

两道题求的东西不一样,所以解答也是不一样的。

- 追问

-

雖然一個是要求roll yield,而另一個是求net cash flow,但是cash flow 也是 roll yield x notional amount,最主要還是要求出roll yield。第二題的差別最主要還是因為hedge amount 改變,所以是要先cancel 原來的 $25mn position,再重新進入$2.65mn 的position吧? 如果中間notional amount 沒變,是不是只是Side 的差別(一個long 一個short),但是作法是一樣的,計算roll yield?

- 追答

-

同学你好!

首先,这里的roll yield 和net cash flow是没有任何关系的。

第一题:roll yield是|(F-S)/S|,也就是期货价格和现货价格之差除以现货价格,然后取绝对值。期货到期时,F_T=S_T。图中绿色部分表示的是roll return,除以S就是roll yield。roll yield表示的是期货到期时,不能由现货价格变动解释的那部分收益,即由于期货价格和现货价格不同产生的收益。

第二题:net cash flow算的是两次hedge所需金额之间的差值。比如你持有美元,那么美元是S,外汇期货是F。期货F的标的资产和现货S是一致的,我们才称为hedge。但是要特别注意的是,这里的USD asset不是S。因为asset可以是股票,可以是债券,那么就不能把asset作为S,外汇期货当成F。这两者不构成期货和现货之间的关系,因此更不能通过roll yield计算任何东西。

这里只是hedge美元敞口,也就是有多少美元价值的资产就hedge多少。两期美元资产的差额就是需要补充的资金,即net cash flow。

换个角度想,比如汇率不变,asset2.5million(USD)不变,但是hedge时用的期货,第一次是-20bps,第二次是-30bps,我们也可以看出roll yield 和net cash flow是没有任何关系的。

- 追问

-

請問在第二題 USD/EUR,EUR 是 base currency 吧?

- 追答

-

同学你好!

题目给出的euro在分母上,是base currency。但是资产是以美元计价的,所以是hedge 美元敞口,两者并不矛盾哈

- 追问

-

照這個題目的設計,平倉的時候要買美元賣歐元,不是應該 $2.5mn / 0.8875嗎? 為什麼是 $2.5mn x 0.8875?

- 追答

-

同学你好!

是的,USD/EUR 就应该是除以,这题计算过程有问题。

- 追问

-

那可以請問這題應該如何解呢?謝謝

- 追答

-

同学你好!

期初是2.5million USD,hedge是卖出美元,用期货也就相当于买入EUR,即买入期货。EUR :2.5million /(0.8914+30bp)

期末是2.65million USD,仍是卖出美元,也就相当于买入EUR。EUR :2.65million /(0.8876+25bp)

两者的差值即为net cash flow。

- 追问

-

不是應該 buy USD sell EUR @ spot rate 0.8875? 然後 sell USD buy EUR @ forward rate 0.8876 + 25/10000?

另外,forward contract 是 cash settlement,所以在平倉的時候應該只是要付forward 跟 spot 差價就好了吧?

- 追答

-

同学你好!

一个月之前也是用forward去hedge,计算出这部分的EUR,再和当前时点forward hedge,计算出的EUR比较,就是net cash flow,和spot rate没有关系。

持有一个期货合约,平仓的时候就是以市场价买入该合约,并不是现金结算。

- 追问

-

但是解答說 Buy at spot rate "Buy USD2,500,000 at the spot rate. Buying US dollars against the euro means selling euros, which is the base currency in the USD/EUR spot rate. Therefore, the bid side of the market must be used to calculate the outflow in euros."

- 追答

-

同学你好!

这道题的答案是有问题的。2.5million是一个月前的资产,资产在一个月内逐渐变到2.65million,因此2.5million和现在的spot rate没有任何关系。

- 追问

-

題目是問說要rebalance the portfolio and roll the currency hedge forward one month. 在三級衝刺筆記P.173 還有P.174中的例題 forward contract mark to market 是提前結算遠期合約,用forward rate簽訂一個反向合約,但是forward contract roll over 時是先用spot rate settle,然後再簽一分新的forward contract。 這個題目是問roll over,所以應該不是用P.174例題2的做法嗎? 謝謝

- 追答

-

同学你好!

这道题是这样的,题目的net cash flow比较模糊。

按答案的意思是求平仓和再卖出forward两者之间的差额。我给的是两次hedge金额之间的差异。

所以不用纠结这个net cash flow是什么。如果想求平仓和再卖出forward之间的差额,就按答案的思路来。如果求两次hedge之间的差额,按我的思路来。

评论

0/1000

追答

0/1000

+上传图片