津同学2025-12-11 15:47:37

津同学2025-12-11 15:47:37

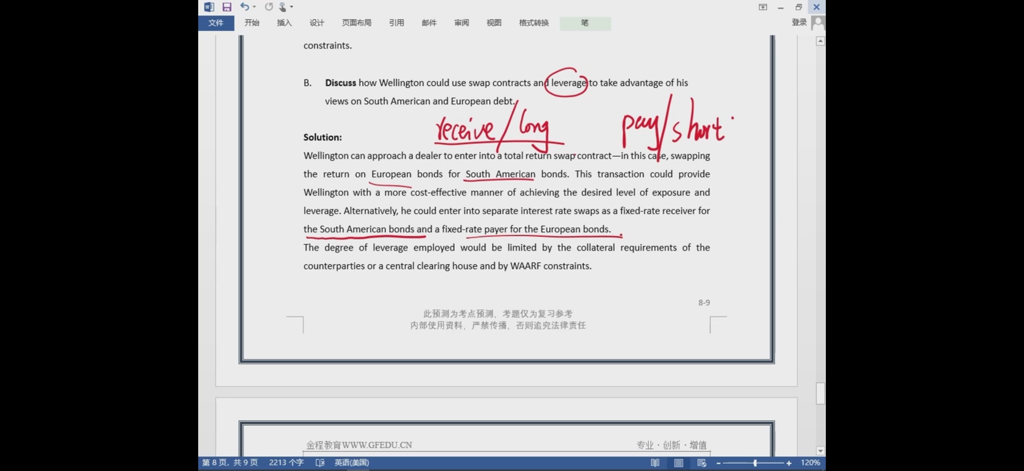

这题的解答是从做多做空duration 的角度解答的,因为swap payer可以降低头寸,但是为什么不能从利率支付的角度考虑呢?收到的利率多了,支付的利率少了不是好事吗?

回答(1)

Simon2025-12-12 10:37:01

Simon2025-12-12 10:37:01

因为长端利率是固定端,短端利率是浮动端。现在题目背景是欧洲长端利率上涨,也就是未来固定利率会上涨。所以如果支固定,提前锁定更低的固定利率,相比于未来固定利率更高,支固定是赚的。

建议是久期角度思考,从利率角度思考问题是很绕的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片