melody2024-07-11 10:04:26

melody2024-07-11 10:04:26

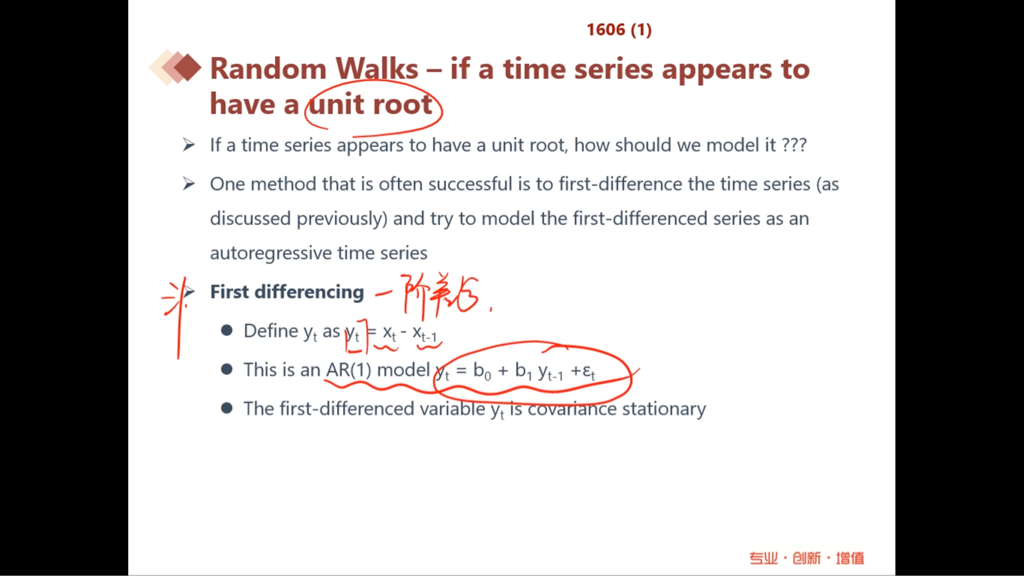

First difference,如何从这个地方看出它方差稳定? yt -yt-1 = b0+(b1-1)yt-1+et?

回答(1)

Huang2024-07-11 15:49:18

Huang2024-07-11 15:49:18

同学你好,

first differencing(差分)是使一个原本不平稳的时间序列变为协方差平稳。

就是看一阶差分之后的模型还是不是存在单位根(也就是检验b1不是等于1),如果还是存在单位根,那么再进行二阶差分。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(5)

- 追问

-

好的,还是有点confused,first difference后不存在unit root(b1不等于1),那yt-yt-1=b0+(b1-1)yt+et,就是从这个等式看yt-yt-1还不是个constant的常数啊,说明difference还在变啊,还是不满足covariance stationary

- 追答

-

原方程: xt=b0+b1*xt-1+εt

一阶差分: xt-xt-1=B0+B1*(xt-1-xt-2)+εt

让 xt-xt-1=Yt

变成: Yt = B0+B1*Y t-1+εt

原方程是AR(1), 一阶差分之后的模型实际是AR(2)模型, 因为引入了xt-2, 所以两个模型的回归系数肯定不一样了。是两个不同的方程了。

- 追答

-

原方程: xt=b0+b1*xt-1+εt

一阶差分: xt-xt-1=B0+B1*(xt-1-xt-2)+εt

让 xt-xt-1=Yt

变成: Yt = B0+B1*Y t-1+εt

原方程是AR(1), 一阶差分之后的模型实际是AR(2)模型, 因为引入了xt-2, 所以两个模型的回归系数肯定不一样了。是两个不同的方程了。

- 追答

-

原方程: xt=b0+b1*xt-1+εt

一阶差分: xt-xt-1=B0+B1*(xt-1-xt-2)+εt

让 xt-xt-1=Yt

变成: Yt = B0+B1*Y t-1+εt

原方程是AR(1), 一阶差分之后的模型实际是AR(2)模型, 因为引入了xt-2, 所以两个模型的回归系数肯定不一样了。是两个不同的方程了。

- 追答

-

原方程: xt=b0+b1*xt-1+εt

一阶差分: xt-xt-1=B0+B1*(xt-1-xt-2)+εt

让 xt-xt-1=Yt

变成: Yt = B0+B1*Y t-1+εt

原方程是AR(1), 一阶差分之后的模型实际是AR(2)模型, 因为引入了xt-2, 所以两个模型的回归系数肯定不一样了。是两个不同的方程了。

评论

0/1000

追答

0/1000

+上传图片