Joe2024-07-08 21:47:16

Joe2024-07-08 21:47:16

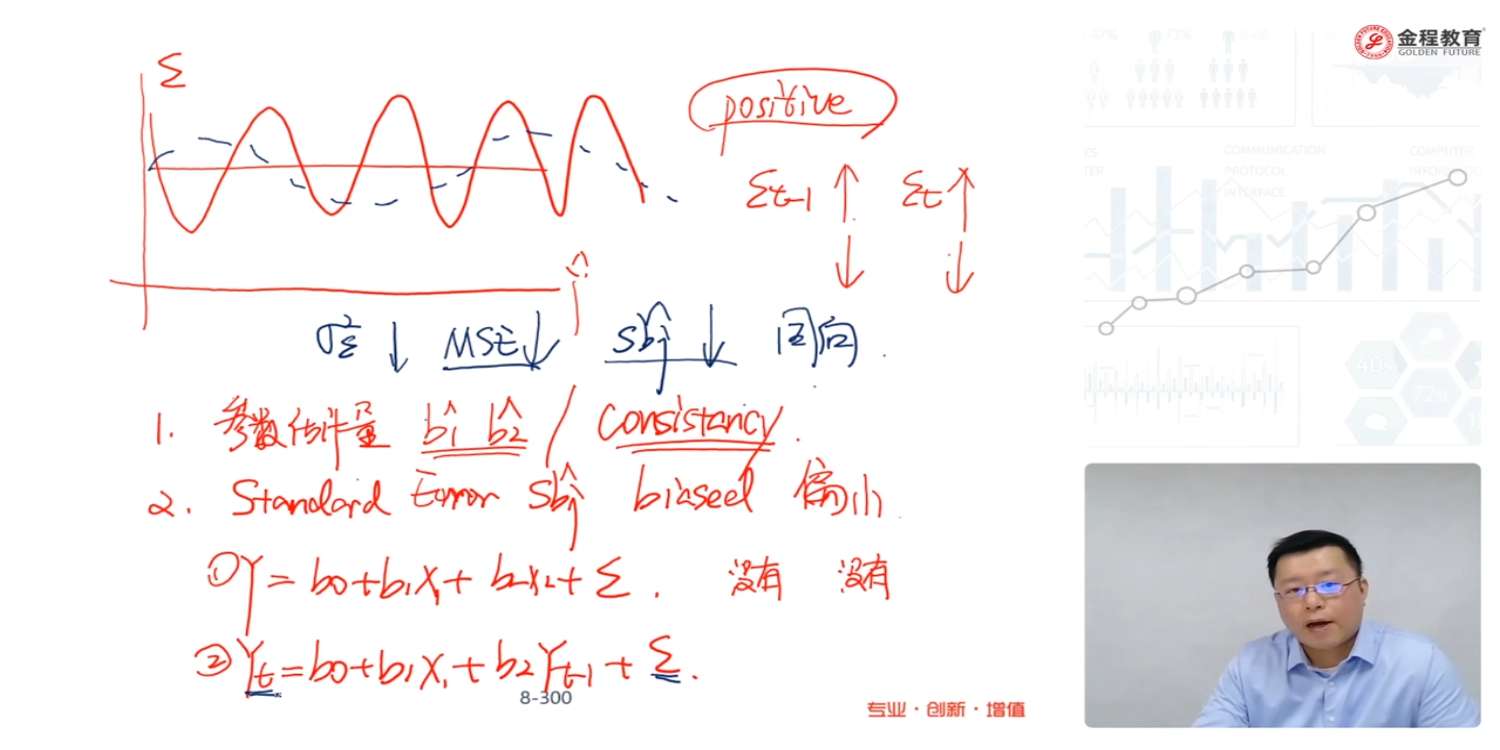

为什么10:30处老师说残差能解释yt?残差不是回归中不能解释的部分吗

回答(2)

152****19882024-07-08 23:24:22

152****19882024-07-08 23:24:22

好的残差项是不能解释Yt-1的,正因为这里能解释,所以打破了consistency,也就是不好的残差。

- 评论(0)

- 追问(1)

- 追问

-

那为啥老师说残差能解释yt呢?(老师说能解释yt-1是建立在能解释yt的基础上的)

爱吃草莓的葡萄2024-07-10 14:13:01

爱吃草莓的葡萄2024-07-10 14:13:01

同学你好。视频中说的与同学理解的不是一个意思。

回归分析中,残差是随机的,不能解释因变量的变化的。这里说的解释,是说因变量与残差有关系,Yi与ei对应,一组自变量与因变量会有一个随机的残差。

当自变量中出现因变量的滞后项时,由于Yt与et有关,而Yt与Yt-1有关,那么意味着Yt-1与et有关,即残差与自变量有关。

- 评论(0)

- 追问(5)

- 追问

-

嗯,明白了,但是为什么autocorrelation且有lagged value情况下,残差t会与yt有线性关系?

- 追问

-

我能理解后续残差与yt-1,yt-2等等independent variables有关,导致不符合consistency的性质

- 追答

-

同学你好。线性是Y=aX。yt=b0+b1X1+b2yt-1+et,残差上面没有次方表示,这是一级学习线性回归的最基础的内容。如果还不好理解,有个办法可以理解,将残差比做是一个变量,你前面自变量与因变量表示的是线性关系吧,他们之间的形式和残差与因变量是一样的吧。如果残差上面是平方,那么残差与因变量就不是线性的,而是残差的平方与因变量是线性的。

- 追问

-

1. 我能理解你说的内容,你说的是因为残差与yt-1有线性关系,导致残差与自变量有关,所以不符合consistency性质对吧?2. 我不能理解的是为什么视频中老师说残差能解释yt?因为残差要与自变量有关的前提条件是残差与其中一个Y有关才行,然后才有因为y1,y2,y3 ... yt都是线性相关的,使得残差与所有的y都线性相关,才能使残差与因变量相关。

- 追答

-

同学你好。1)是的,自变量如果是因变量的滞后项,那么会导致残差存在序列相关性,从而导致参数估计不一致。2)这个问题最上面就已经解释过了。残差解释因变量,你与视频中老师表达的不是一个意思。视频中老师想说的解释是Yt与et是对应关系,而你想表达的是et能够作为解释变量解释Yt。

评论

0/1000

追答

0/1000

+上传图片