回答(1)

最佳

Alex Chagall2024-07-06 16:37:32

Alex Chagall2024-07-06 16:37:32

同学,你好!

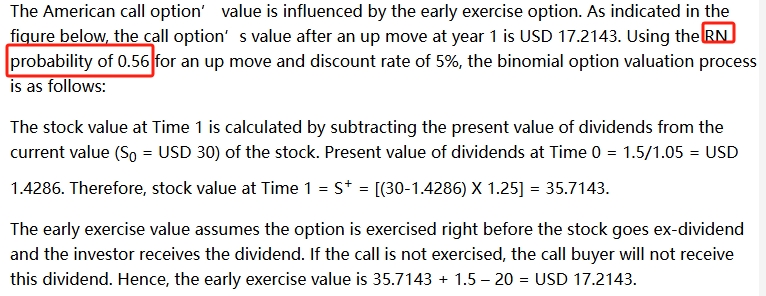

这里考的是二叉树,风险中性概率包含了无套利思想,已经通过风险中性概率加入到了计算过程中,咱们按照老师讲的思路做题就好。

望采纳,祝通过!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片