159****74282024-07-01 22:51:56

159****74282024-07-01 22:51:56

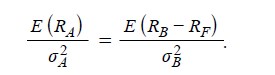

第二题为什么把Lincoln fund的IR作为Lincoln fund和罗素2000指数组合的IR?这两个IR并不一定相等吧?

查看试题回答(1)

爱吃草莓的葡萄2024-07-02 13:33:12

爱吃草莓的葡萄2024-07-02 13:33:12

同学你好。这是组合最优主动风险化简变形后的形式,因此同学你根据变形后的公式进行判断关系是不准确的。

它是根据组合的夏普比率平方等于基准夏普比率平方加上信息比率平方,组合夏普比率随着信息比率的变动而变动,然后根据均值方差最优化条件,右边的基准夏普比率与信息比率根据均值方差最优化条件变形得到最优组合主动风险。因此,同学这里根据最终的最优主动风险结果来判断关系并不准确。这里我记住公式即可,具体的公式原理由来不需要掌握。

- 评论(0)

- 追问(2)

- 追问

-

有没有推导的式子麻烦能发我一下吗?谢谢。

- 追答

-

同学你好。并没有公式推导,因为这涉及到均值方差最优化过程。但是可以从均值方差最优化的结果进行变形得到最优组合主动风险。

评论

0/1000

追答

0/1000

+上传图片