feelgoodasurkiss2021-07-11 09:45:47

feelgoodasurkiss2021-07-11 09:45:47

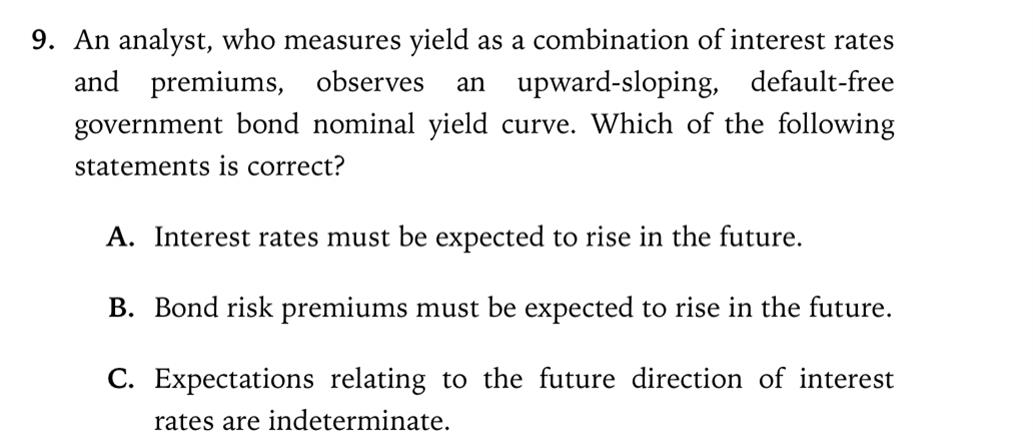

老师 您好 麻烦请问您这道题目如何理解呢 对应的是哪一个知识点呢?

回答(1)

开开2021-07-12 17:25:51

开开2021-07-12 17:25:51

同学你好,这部分关于business cycle and slope of the yield curve的. yield = interest rate + premium.,如果观察到一条upward-sloping的yield curve,并不能判断未来interest rate 变化的方向。因为期限更长的债券的yield更高可能并不一定是interest rate的变化,也可能是premium(term spread)的变化造成的。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

老师您好 也就是说AB两个选项均有可能发生 要么其中之一发生 要么共同发生 所以是不确定的是吗?

- 追答

-

是的AB都可能发生。也就是说,利率可能是上升、下降或不变的,然后他们和债券的risk premium结合后形成了向上的收益率曲线。

- 追问

-

好滴捏 谢谢老师 我懂啦!辛苦捏

- 追答

-

不客气~

评论

0/1000

追答

0/1000

+上传图片