回答(3)

Sherry Xie2021-03-24 19:10:20

Sherry Xie2021-03-24 19:10:20

同学你好,我看了这一到assignment 2 的视频讲解是没有问题的,请再仔细查看一下。

希望我的回答对你有帮助噢~考试奥利给~

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(1)

- 追问

-

不是视频是否问题、是我答疑请回答

Vincent2021-03-25 09:23:02

Vincent2021-03-25 09:23:02

你好,

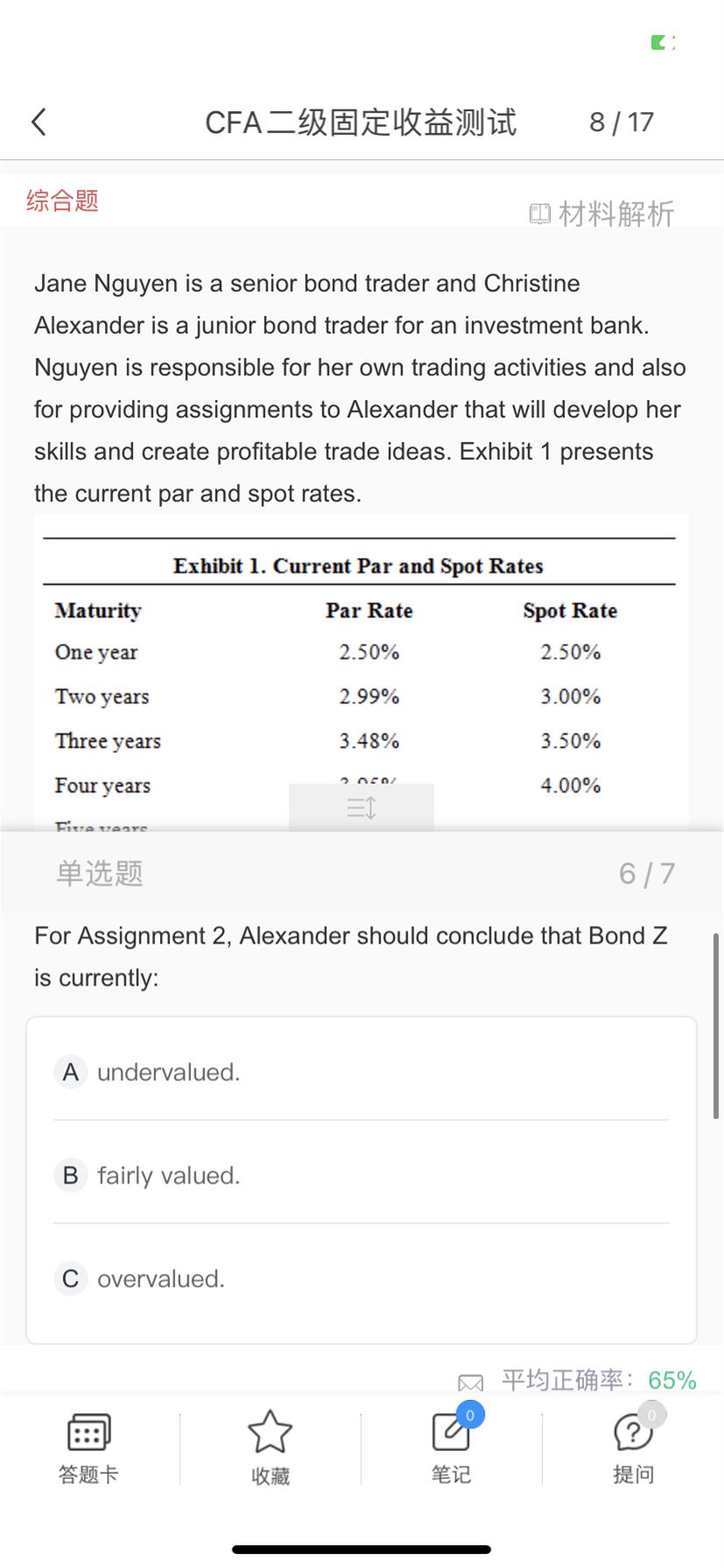

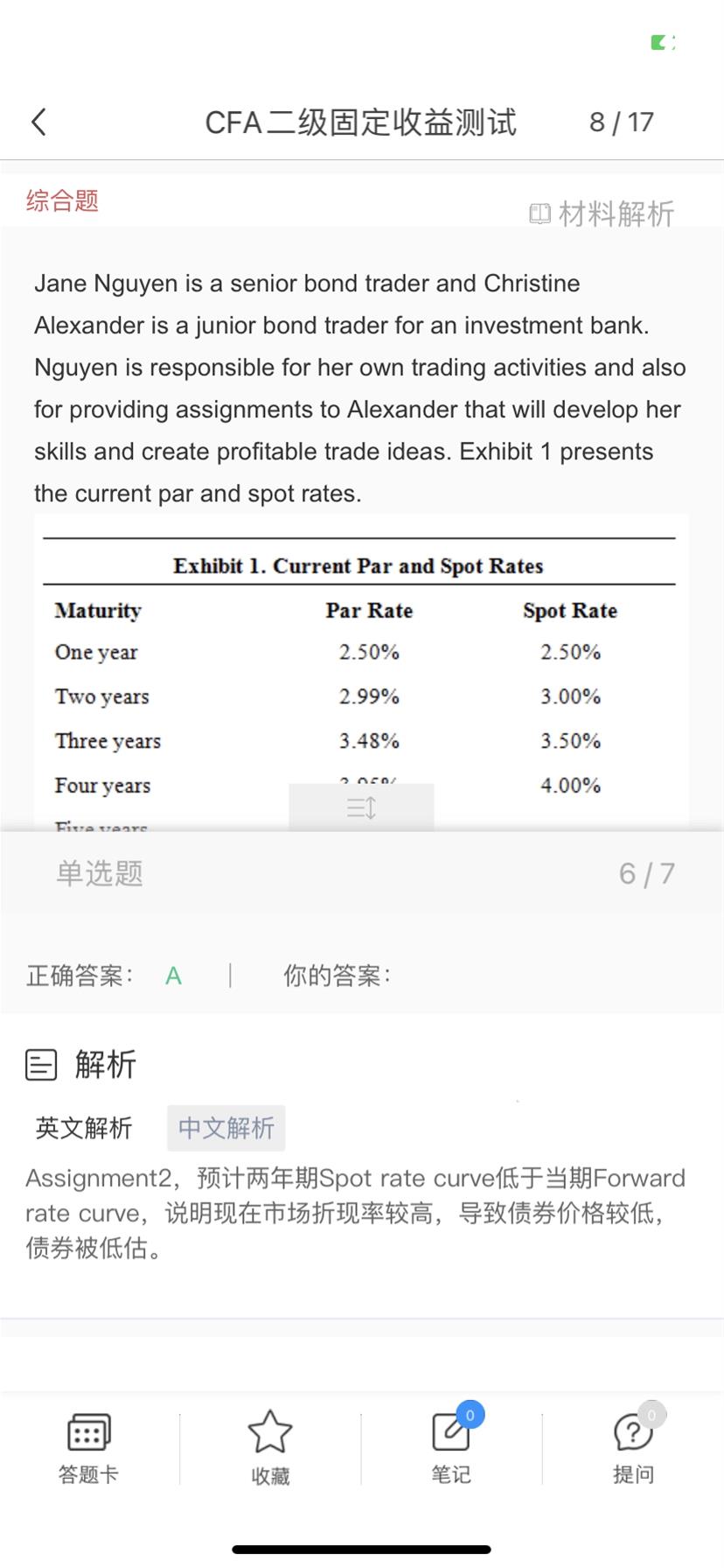

预计的未来短期利率低于forward rate,比如我预计的1年后的1年期短期利率低于forward rate, 说明市场高估了f(1,1)。

又因为当前的S2是S1和f(1,1)的几何平均数,于是可得S2也被高估了,于是在折现当前债券的现金流的时候,折现后的现值偏低。

- 评论(0)

- 追问(1)

- 追问

-

那林老师再请问您解释的这个内容和视频课里的这个有什么区别。

Nicholas2021-03-26 11:32:13

Nicholas2021-03-26 11:32:13

同学,早上好。

是一样的。

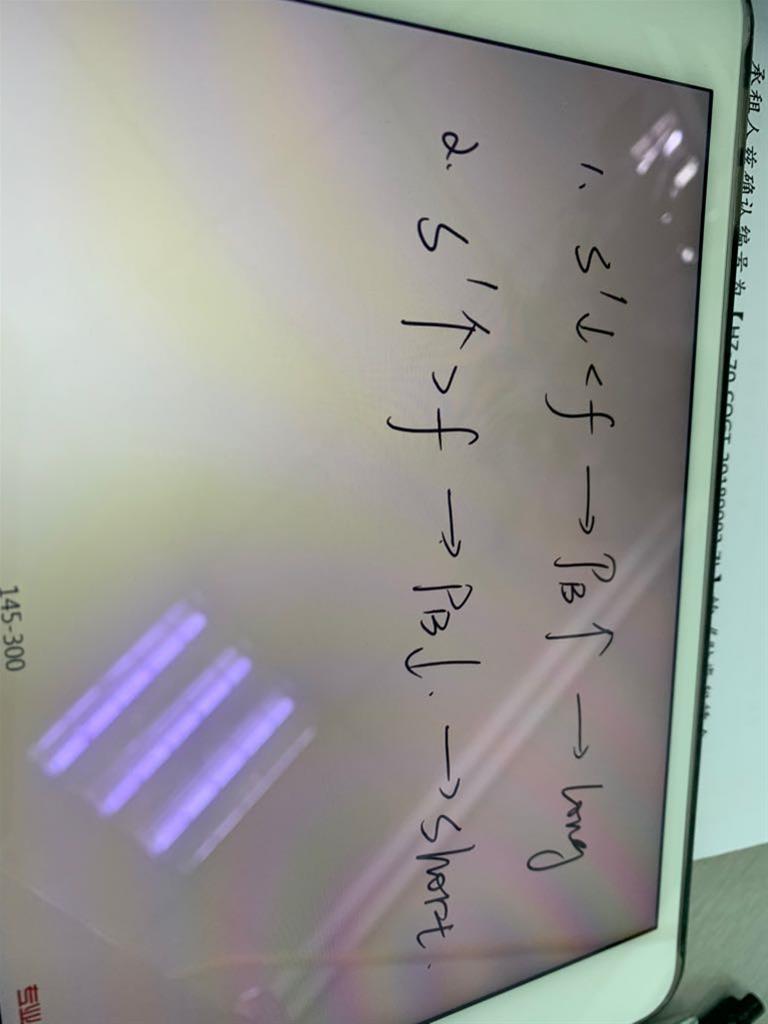

我们说长期利率应该等于未来短期利率的几何平均值。

那么预期未来即期利率下降,推出预期当前的即期利率应该更小,推出预期当前的债券价格应该更高,所以买入远期合约,等待升值赚取利润;

对应远期利率是更高的,推出实际当前的即期利率应该更大,推出实际当前的债券价格更低,因此为低估,未来会上涨。

祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片