陈同学2020-10-09 19:54:41

陈同学2020-10-09 19:54:41

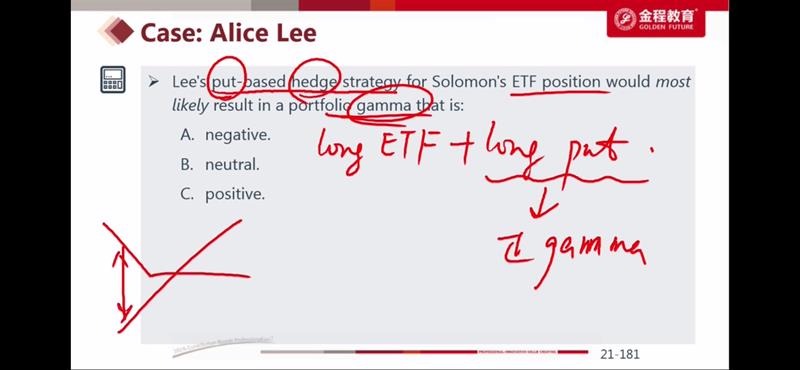

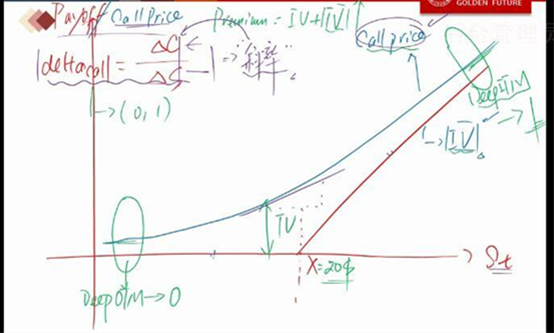

这里还是不懂为什么long就是正的gama

回答(1)

Kevin2020-10-10 09:44:35

Kevin2020-10-10 09:44:35

同学你好!

直观上理解:call option,delta = Δc/Δs,即一阶导数,也就是期权的图像上该点的斜率。gamma = Δdelta/Δs,即二阶导数,也就是期权的图像上该点的convexity。对于put 也是如此。两种期权的convexity都是凸的,为正。

数字上理解:ATM的call option,S=执行价格10,delta=0.5。当S从10变成20,delta=1,gamma = Δdelta/Δs=(1-0.5)/(20-10)=0.05>0

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片