139***202020-10-03 22:23:53

139***202020-10-03 22:23:53

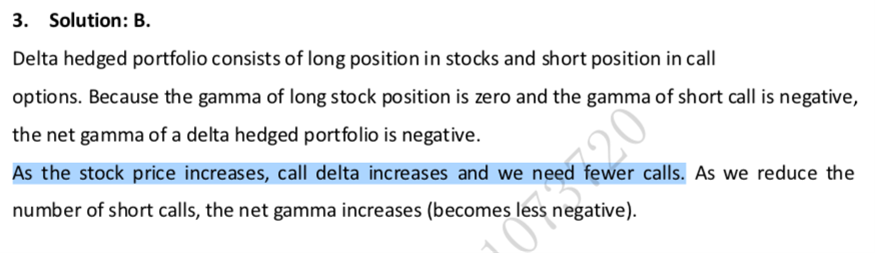

您好,这是derivative百题case 4第三题,答案里我标蓝的地方我明白为什么stock price长delta也会长,但是我不明白为什么delta长call会下降?不是一个stock用负的1/delte份的call来hedge吗?那1/delta变小,call不应该变多才平等吗?谢谢!

回答(1)

Kevin2020-10-04 10:13:44

Kevin2020-10-04 10:13:44

同学你好!

记住如下公式:nsΔs+ncΔc=0,即对冲后组合的净值变化为0。

nc = -nsΔs/Δc = -ns/hedge ratio。hedge ratio也就是delta call,delta call增大,因此分母增大,ns/hedge ratio减小。负号表示卖出。即卖出更少的call 即可实现 delta hedge。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片