SusieW2020-09-24 01:08:54

SusieW2020-09-24 01:08:54

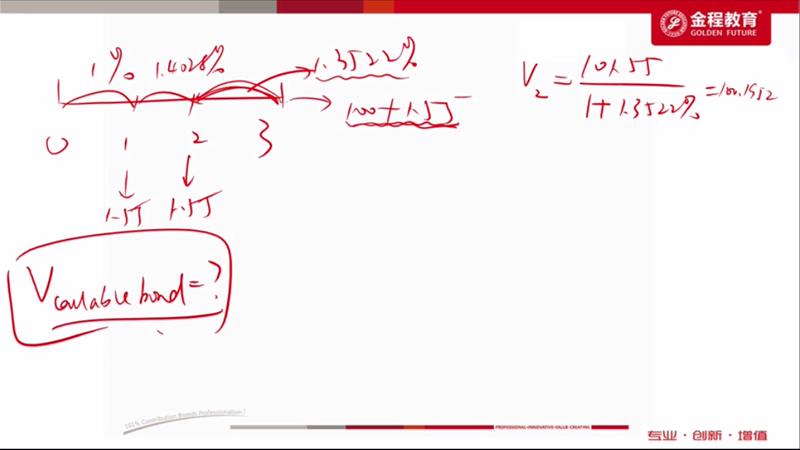

算callable bond的时候为什么要用forward rate折现?而且为什么V2要用101.55来折,call on par 应该用100来折呀

回答(1)

Nicholas2020-09-24 10:52:54

Nicholas2020-09-24 10:52:54

同学,早上好。

1.我们在R33学习利率二叉树构建时,Date 0是即期利率,Date1的隐含中间利率是第一年开始的一年期远期利率,向上是乘以e的1倍σ,向下是除以e的1倍σ。Date 2的中间利率即中间的远期利率,代表第二年开始的一年期远期利率,向上是乘以e的2倍σ,向下是除以e的2倍σ。

因此,我们用的利率二叉树节点的利率都是一年期的远期利率。

2.同样,我们用这个远期利率的逻辑还是如此。Year 2计算结果为100.1952,但是只能取100,之所以用100+1.55是因为1.55为Coupon。我们在用利率二叉树计算的时候也是需要在每期加入票息。Year 1也是同样的道理。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片