张同学2020-08-11 19:38:43

张同学2020-08-11 19:38:43

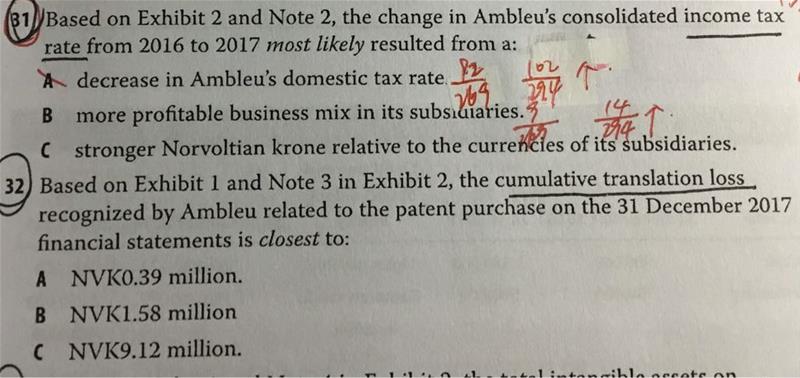

31题,没懂为什么是B。b的计算的提高了啊 32题,答案没看懂,老师能给具体!的计算过程么和讲解谢谢

回答(1)

Nicholas2020-08-12 11:27:12

Nicholas2020-08-12 11:27:12

同学,早上好。

31题,表2和注释2关于税的说明。

Income tax expense/Profit before tax,2016年是94/269=34.94%,2017年96/294=32.64%,所得税率下降。

Effect of tax rates on non-domestic-jurisdictions/Profit before tax,2016年是9/269=3.34%,2017年是14/294=4.76%,说明来自非本地管辖区税率影响较大。

得出结论是综合税率降低,利润增长。

- 评论(0)

- 追问(3)

- 追答

-

32题,

物价总指数亦称一般物价指数、综合物价指数。反映全部商品价格平均变动的物价指数。

那么其实在这道题目里,我们可以将其看成是因为通货膨胀导致的物价上升,而通过物价总指数的上升比例来确定通胀变化的比例。

从31 Dec 2015的100到31 Dec2017的228.2即增长了128.2%。

Note3:母公司转移了15M,以85.17CRG买了专利。

因为CRG货币国恶性通胀,所以我们需要inflation restated,再用当时汇率转换。

2016.12.31 85.17×1.406=119.75,(85.17是题目给出条件,1.406是1+通胀率40.6%)。用8.6702将15进行转化成13.81,(即119.75/8.6702=13.8117)。用13.81减去15等于-1.19,即每年的折算损益。这是第一年,因此累积折算损益和第一年的折算损益一致;

2017.12.31 119.75×1.623=194.36,(119.75是第一年计算结果,1.623是1+通胀率62.3%)。用14.4810将13.81进行转化成13.42,(即194.36/14.4810=13.42170)。用13.42减去13.81等于-0.39,即每年的折算损益。累积折算损益为两年折算损益之和。

将全部的汇兑损失相加得到NVK1.58。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 追问

-

没懂31题,能分别讲一下每个选项么。

而且总的税在下降,而b算出来的是提高的啊,没看懂这个题。老师请说的详细一点谢谢

- 追答

-

同学,早上好。

题目:根据表2和注释2,2016年至2017年,A的综合所得税税率变化很可能是由于下列哪些因素,

A.A国国内税率的降低

B.其子公司的业务组合盈利性更强

C.挪威克朗相对于其子公司货币走强

我们先看A综合所得税税率是如何变化的。2016年缴税(Income tax expense)是94,税前利润是269,那么综合所得税税率是94/269=34.94%;2017年同理,96/294=32.65%。从2016年到2017年,综合所得税税率是下降的,那题目问的是这种变化是什么原因造成的。

那我们可以进一步关注Note 2,关于reconciliation of income tax expense 所得税费用的详细调整说明,

A国本地税率缴税中,2017年缴税102,保持其他条件不变,102/294=34.69%;2016年同理,92/269=34.2%。A国本地税率缴税问题上,2016年到2017年的税率是上升的。A选项排除。

实际上我们在表格中看到只有一个减项,非本国外国税率。因为母公司合并外国子公司时,外国子公司税率低于母公司本国税率,整体综合税率将会降低。那么2017年9/269=3.34%,14/294=4.76%,因此是因为外国子公司的盈利能力较强而外国子公司税率低于母公司本国税率,整体综合税率降低。因此选B。

母公司货币(Reporting currency)升值和缴税多少关系不大,因为首先会剔除部分报表折算影响(报表折算损益都是非实现损益),另外税率是按照比例计算。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片