罗同学2020-02-26 16:00:31

罗同学2020-02-26 16:00:31

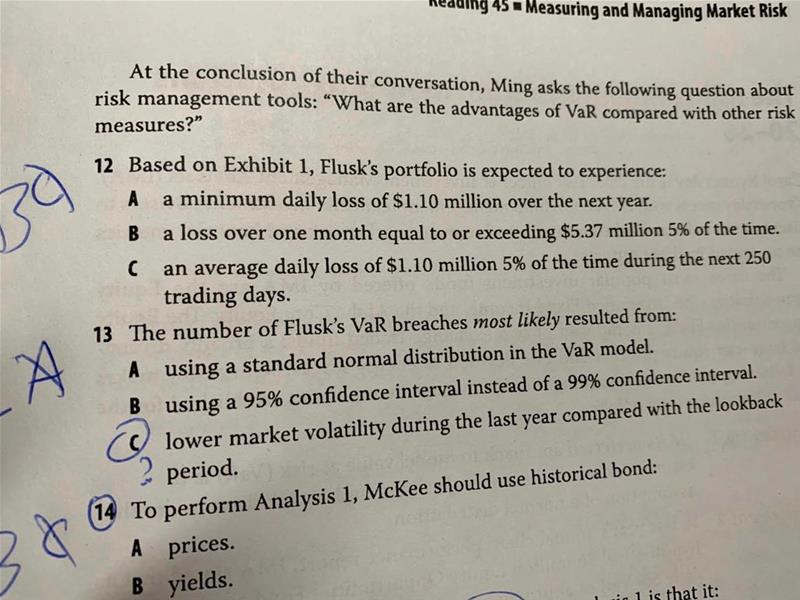

请问原版书课后题第13题为什么选C呢?谢谢

回答(1)

Vincent2020-02-26 17:23:57

Vincent2020-02-26 17:23:57

同学你好,VaR的limitation其中之一就是sigma的估计和实际不一致。

因为VaR中的波动率要么从历史数据中估计得来,要么从现有的option反推出来;都是estimated.

现在每天的Loss都没有超过VaR, 那很可能就是波动率实际的和估计的不一致

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片