ayeyea2020-02-26 14:53:08

ayeyea2020-02-26 14:53:08

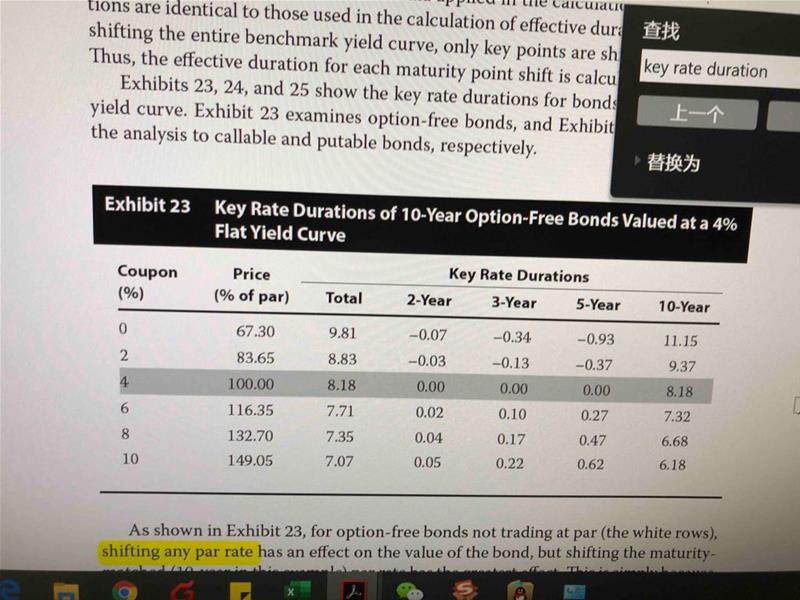

Key rate duration还有不少疑惑。 Key rate duration是为了评估某一个期限上spot rate的变化,对债券价格影响的程度么?比如,一个10年期,option free, coupon为4%的债券,spot curve是水平的,且为4%。那么,当coupon等于4时,书中的表,显示只有10年期的利率变化才影响债券价格,key rate duration为8.18。但如果第5年spot rate发生变化,那么第五年的coupon值折现不是也会被影响,进而影响债券价格呢?此处第五年key rate duration为什么是0? 如果coupon为0,为什么5年期利率的变化对债券价格的影响为负数-0.93呢?利率下降,债券价格下降?

回答(1)

Vincent2020-02-27 23:52:00

Vincent2020-02-27 23:52:00

同学你好,既然是flat yield curve, 说明就是YTM,YTM成立的假设就是到期利率不发生变化。此时S5的变化不影响YTM10.

久期为负数只在coupon非常小近似0的情况下出现,我举个例子,短期利率下降,其他保持不变,长期利率会微微上升。

短期利率下降,短期现金流折现上升,但因为短期内现金流非常小,所以影响幅度小。

长期利率上升,长期现金流折现下降,但因为长期的现金流大,影响大。

综合起来,短期利率下降,整个债券折现值下降,久期为负数。

其他不变,短期利率下降会引起长期利率上升,该结论可通过数学推导论证,此处同学可作为结论记下来。

- 评论(0)

- 追问(4)

- 追答

-

第二个问题理解了吧。

第一个问题

“Key rate duration是为了评估某一个期限上spot rate的变化,对债券价格影响的程度么?比如,一个10年期,option free, coupon为4%的债券,spot curve是水平的,且为4%。那么,当coupon等于4时,书中的表,显示只有10年期的利率变化才影响债券价格,key rate duration为8.18。但如果第5年spot rate发生变化,那么第五年的coupon值折现不是也会被影响,进而影响债券价格呢?此处第五年key rate duration为什么是0?”

KRD可以评估利率曲线上某一个关键利率变化,可以是spot curve, 可以是par curve, 也可以是forward curve.

不会的。此时,对于平价债券,par rate=YTM=CR, 此时能影响10年期平价债券的只有10年期到期收益率, 也就是10年期的Par rate,第五年的spot rate变化或者第5年的par rate 发生变化不影响这个债券的价格。

- 追问

-

我举个例子,短期利率下降,其他保持不变,长期利率会微微上升。短期利率下降,短期现金流折现上升,但因为短期内现金流非常小,所以影响幅度小。长期利率上升,长期现金流折现下降,但因为长期的现金流大,影响大。综合起来,短期利率下降,整个债券折现值下降,久期为负数。

针对这第一句话,不理解。既然假设短期利率下降,其他保持不变,那么为什么长期利率会上升?短期利率下降带来长期利率利率上升?这是什么逻辑呢?

- 追答

-

因为在研究短期利率变动的时候,是假设其他不发生变化,也就是Po不变。因此短期利率引起的现金流变化会在长端得到补偿(比如短期下降,那么长期就是上升),使总价格不变。

现实中也会发生比如央行在短期市场释放流动性,短期利率下降;此时债券持有人会担心未来通胀上升,从而卖出长期债券,导致长期债券价格下跌,长期利率上升。

这种现象我们在一级经济学里面讲过,这叫bond market vigilent, 债券市场警戒员

评论

0/1000

追答

0/1000

+上传图片