ayeyea2020-02-25 23:11:47

ayeyea2020-02-25 23:11:47

Key rate duration,为什么是考虑调整par rate? 而不是考察某一个期限利率(比如spot curve 第5年期利率)变化的久期?

回答(1)

Dean2020-02-27 11:50:23

Dean2020-02-27 11:50:23

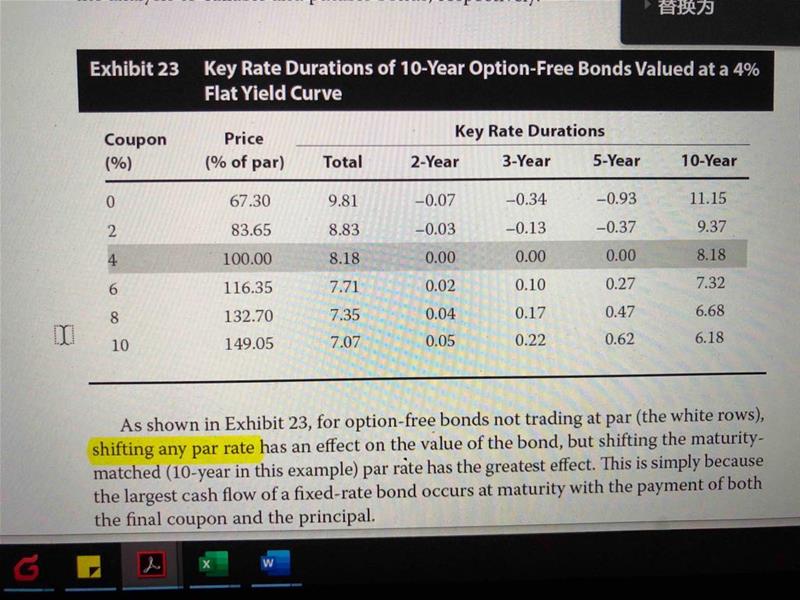

同学你好,对于按面值进行交易的不含权债券,期限匹配的票面利率,也就是par rate是唯一影响债券价值的利率。

为什么不用spot 是因为,par rate的变动会引起spot rate的变动。所以直接采用par rate 来研究这个问题。

- 评论(0)

- 追问(2)

- 追问

-

可否这么理解,文中虽然是在说par rate对债券价格的影响,但实际影响路径是,par rate(比如5年期),影响spot rate,进而影响债券价格。但是,根据公式,5年期par rate,等于一年期到5年期,五个spot rate的加权平均,par rate变化,与某一个期限的spot rate的关系是不确定的,进而导致某一个时间点的债券(coupon or principal)折现价值不确定,进而key rate duration不确定。理解错误在哪?

- 追答

-

同学你好,【文中虽然是在说par rate对债券价格的影响,但实际影响路径是,par rate(比如5年期),影响spot rate,进而影响债券价格。】这句话没问题。

【但是,根据公式,5年期par rate,等于一年期到5年期,五个spot rate的加权平均,par rate变化,与某一个期限的spot rate的关系是不确定的,进而导致某一个时间点的债券(coupon or principal)折现价值不确定,进而key rate duration不确定。】这半句话我没理解你在说什么。。

key rate duration是这样,首先你要找到key rate,通常key rate可以是一些流动性比较好的2、5、10、30年等等的treasury的par yields。因为这些关键利率的国债流动性比较好、滚动发行,所 以价格很可能就在par附近。然后一般会假定,某个期限的key rate的变动只会影响其前后一定期限的par yield,教科书中一般把这个叫做key rate shift,这样整条par yield curve的变 动可以看成由这些key rate的变动决定。

评论

0/1000

追答

0/1000

+上传图片