138***262020-02-20 06:38:44

138***262020-02-20 06:38:44

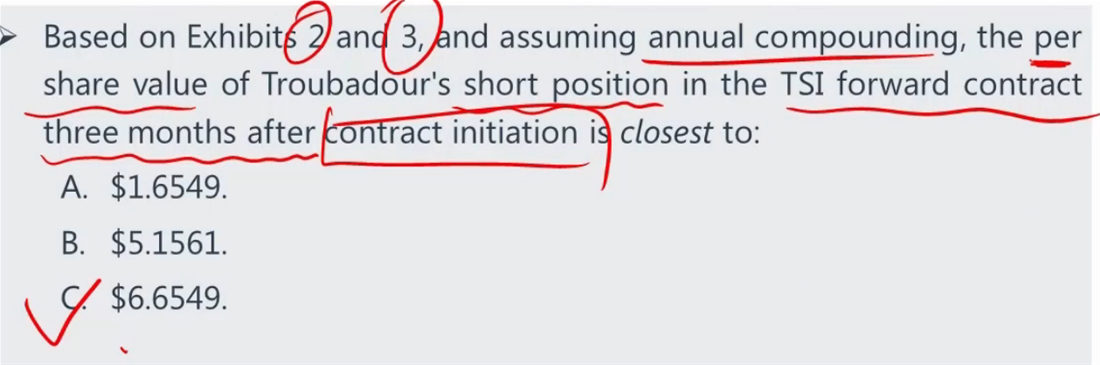

老师这道题能麻烦您用fp的万能公式再讲讲解一遍吗,fp公式里单看感觉不涉及div,不太清楚怎么做

回答(1)

最佳

Dean2020-02-20 18:40:34

Dean2020-02-20 18:40:34

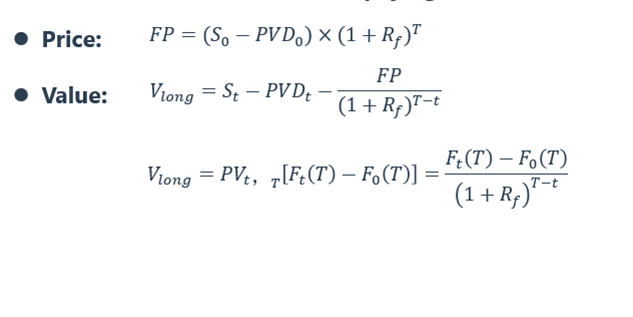

同学你好,FP=S0x(1+R)+Carrying cost-Carrying benefit.

carrying benefit 有很多种表现形式的,比如说投资股票,就是股利;如果投资债券获得的carrying benefit 就是coupon。常见的就这两种形式。

题目中说3个月后有1.5的coupon,用S0-PVC0,最后再复利到T时点,就可以得到3个月时点新FP的value。

- 评论(0)

- 追问(3)

- 追问

-

coupon在减去的时候不需要折现嘛?

- 追问

-

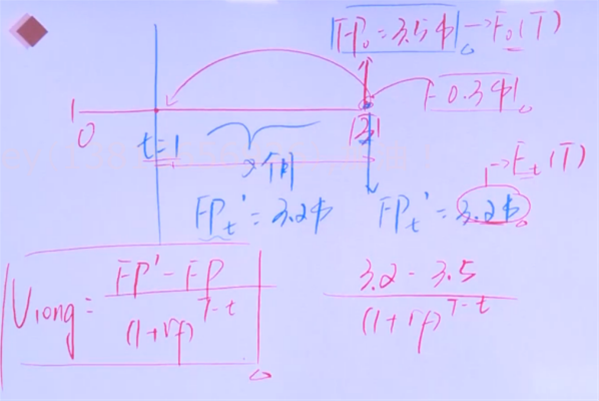

比如图上的2月有一个dividend,这个时候也是直接St-coupon嘛?它们的时点不同,这种情况会考嘛?

- 追答

-

同学你好,coupon 需要折现的,讲义中的参数是PVD 就是 present value of dividend。

股利发生在2个月后的3时点,st是1时点,两者时间不同不能相加减,必须放在同一时点才能比较。

评论

0/1000

追答

0/1000

+上传图片