13****622020-02-04 18:13:32

13****622020-02-04 18:13:32

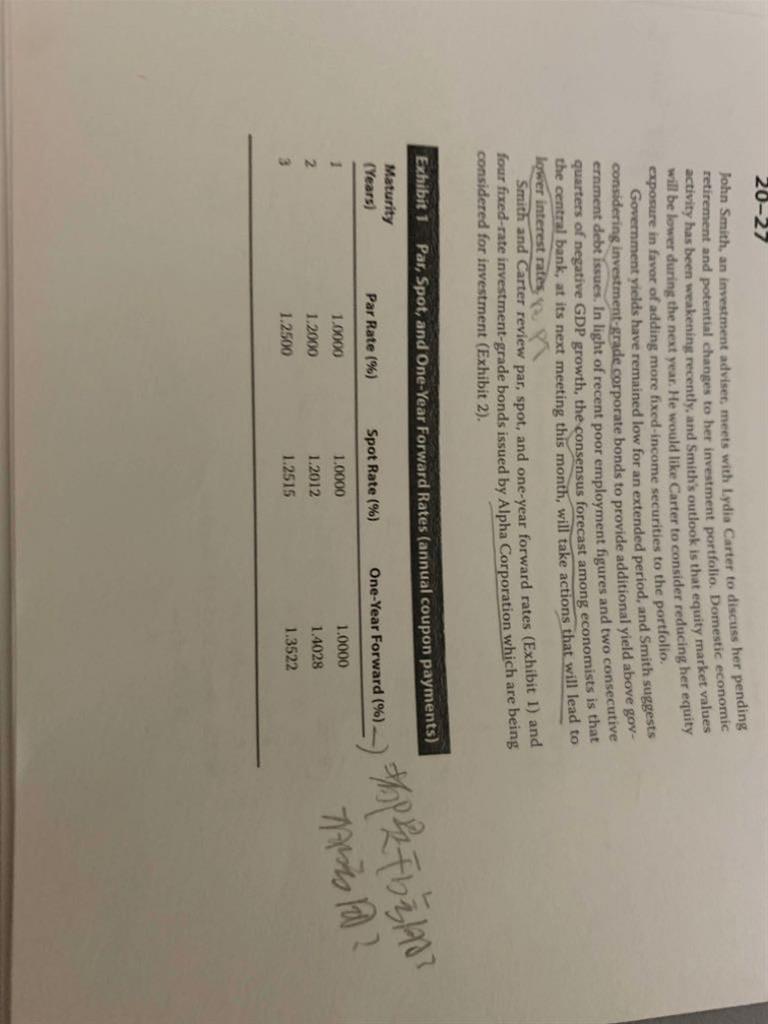

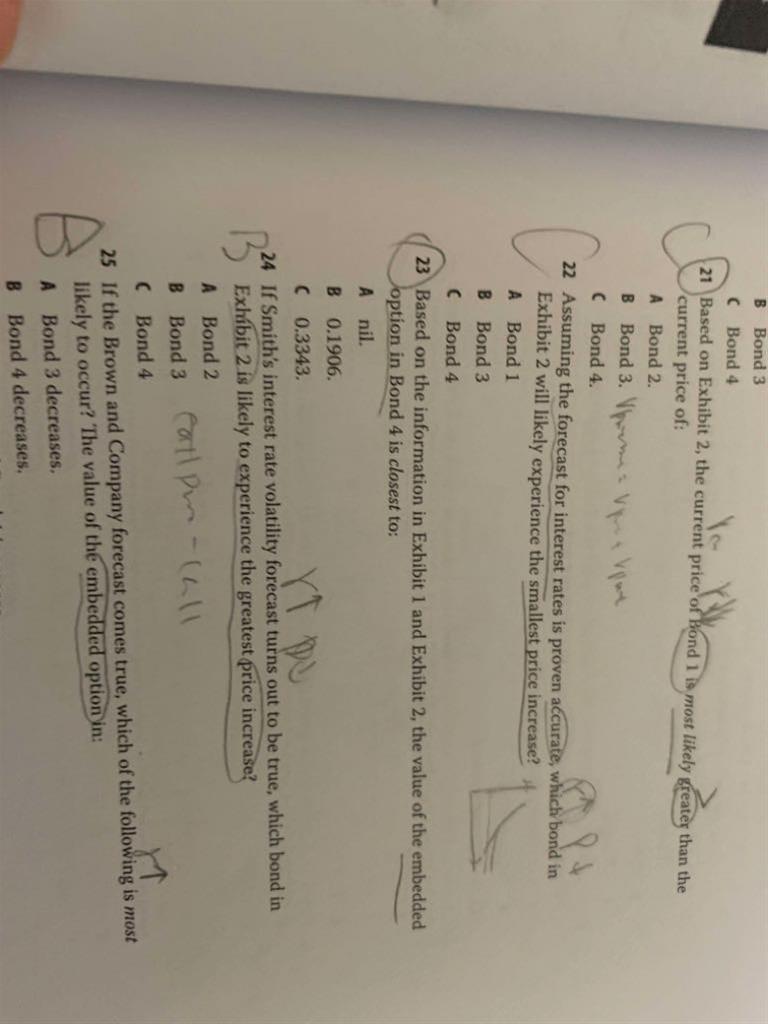

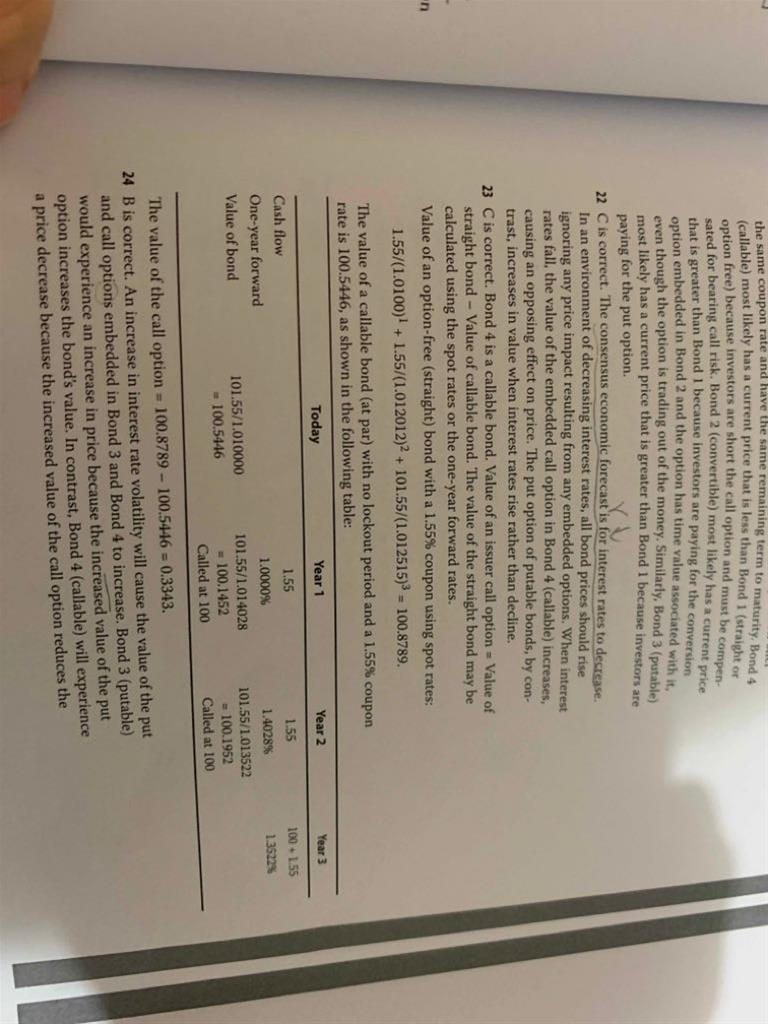

spot rate coupon rate par rate ytm one year forward的概念和作用 题目中计算callable option价格(P189 23题 课后题 1. 用spot rate 折现酸pure bond 2. 用one year forward算callable bond价格(凭啥为啥 3. 相减就算出option价格

回答(1)

Nicholas2020-02-04 19:39:48

Nicholas2020-02-04 19:39:48

同学你好。

1.即期利率是债券票面所标明的利息收益或购买债券时所获得的折价收益与债券当前价格的比率。是某一给定时点上无息证券的到期收益率。

2.息票率是债券在发行时确定的利率,以确定发放票息的金额。

3.Par rate即面值100按新发行债券的票面利率。

4.YTM即可以使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。

5.远期利率是隐含在给定的即期利率中从未来的某一时点到另一时点的利率水平。

6.我们根据即期利率的定义,可以知道在知道各期的即期利率的情况下,可以直接代入求出纯债券的价值。

7.构建二叉树中,某一期限内二叉树里面的中间利率等于通过即期利率求出的隐含远期利率。所以可以用One-year forward构建简单二叉树从而计算含权债券价值。

8.The value of the call option=option-free bond-callable bond valuation,这个是我们一级学到的公式。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片