cadda2019-11-21 06:55:16

cadda2019-11-21 06:55:16

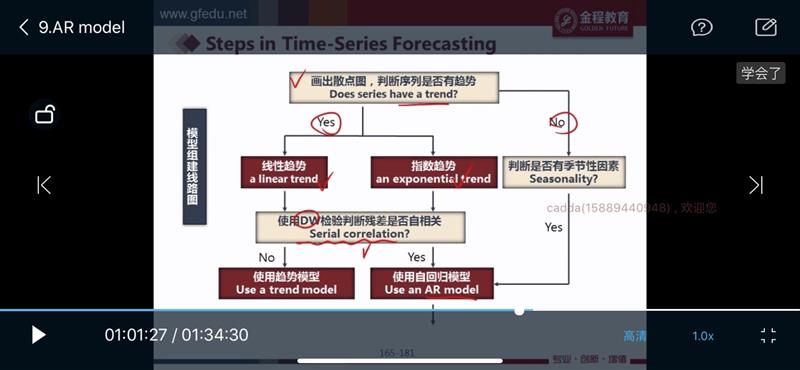

老师你好,为什么残差项出现序列自相关,就要用AR模型进行修正。 AR模型不是针对自变量自身的关系吗?残差自相关,不是用Hansen method 以及NW方法进行修正?

回答(1)

Peter F2019-11-22 11:32:16

Peter F2019-11-22 11:32:16

同学,你好:残差出现序列自相关,说明适用 AR 模型,AR 模型是说 that current-period values are related to previous-period values,Hansen 是在多元中对 Serial Correlation 进行的修正。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片