ayeyea2019-09-24 08:04:49

ayeyea2019-09-24 08:04:49

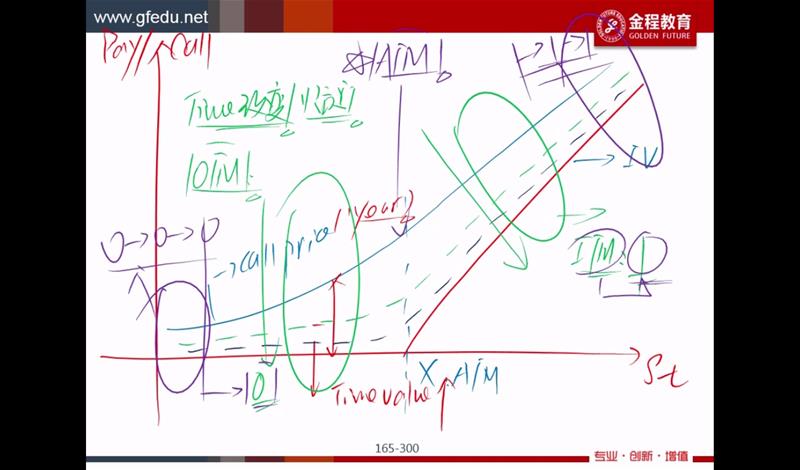

怎么证明delta变化率在at the money时最大?

回答(1)

Dean2019-09-24 09:34:12

Dean2019-09-24 09:34:12

同学你好,因为如果股票价格远远高于执行价格,这时期权一定赚钱,而如果远远低于执行价格,那这个期权一定不值钱。

delta反映股票价格变动对期权价值影响:如果是ATM时,超过执行价格1元就赚钱,低1元就亏钱。所以这时其价值变动是非常剧烈的,所以也是最大的。

- 评论(0)

- 追问(2)

- 追问

-

逻辑上,倒是可以理解在at the money时刻,gamma最大。论证呢?或者哪里有论证,我去查阅下?

- 追答

-

同学你好,可参照期权期货及其它衍生品中希腊值章节。

评论

0/1000

追答

0/1000

+上传图片