-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

专场人数:6099提问数量:110221

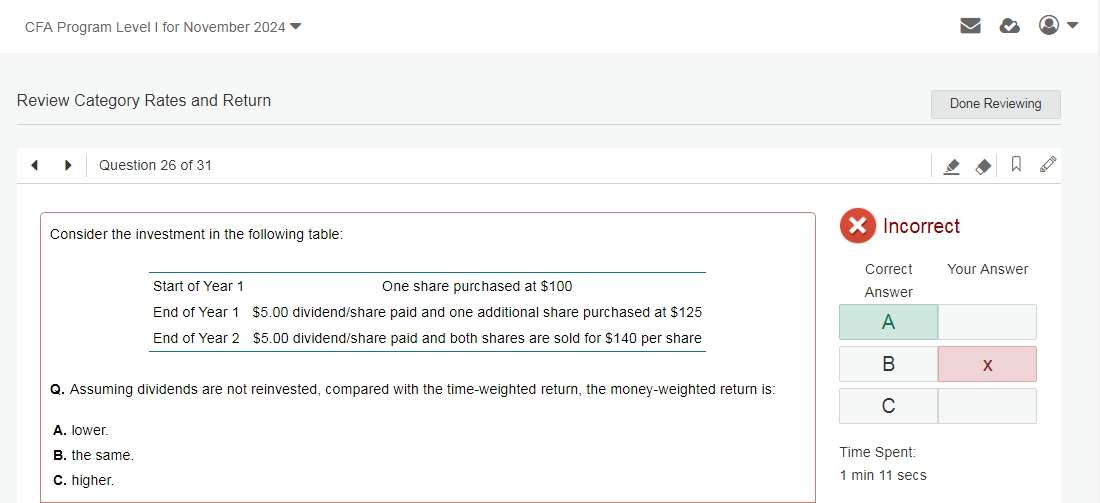

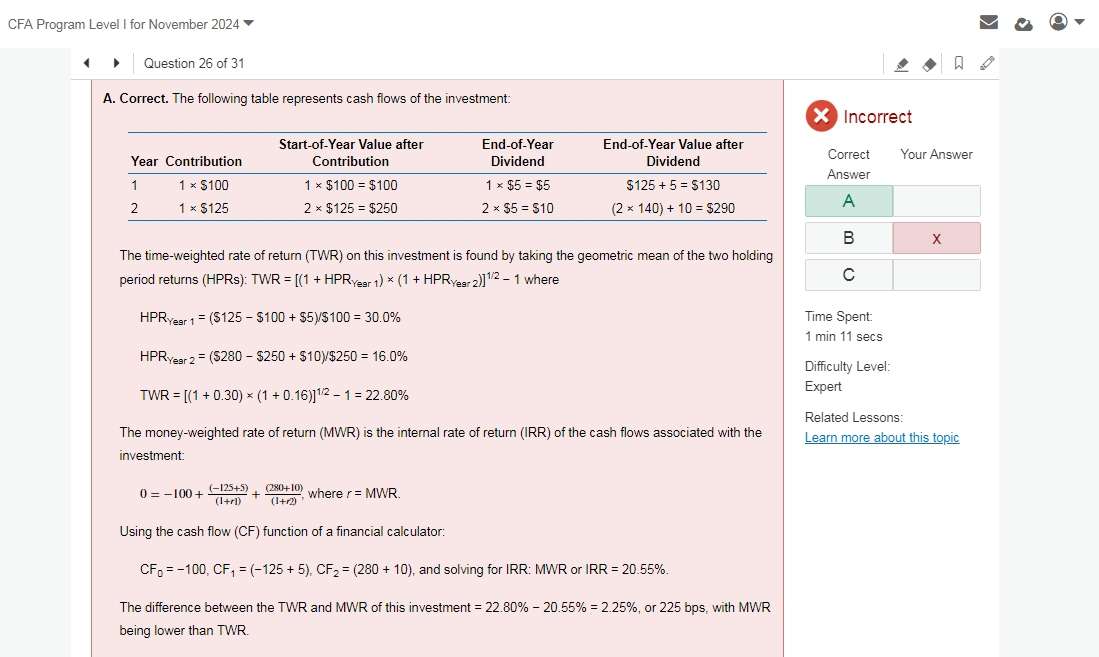

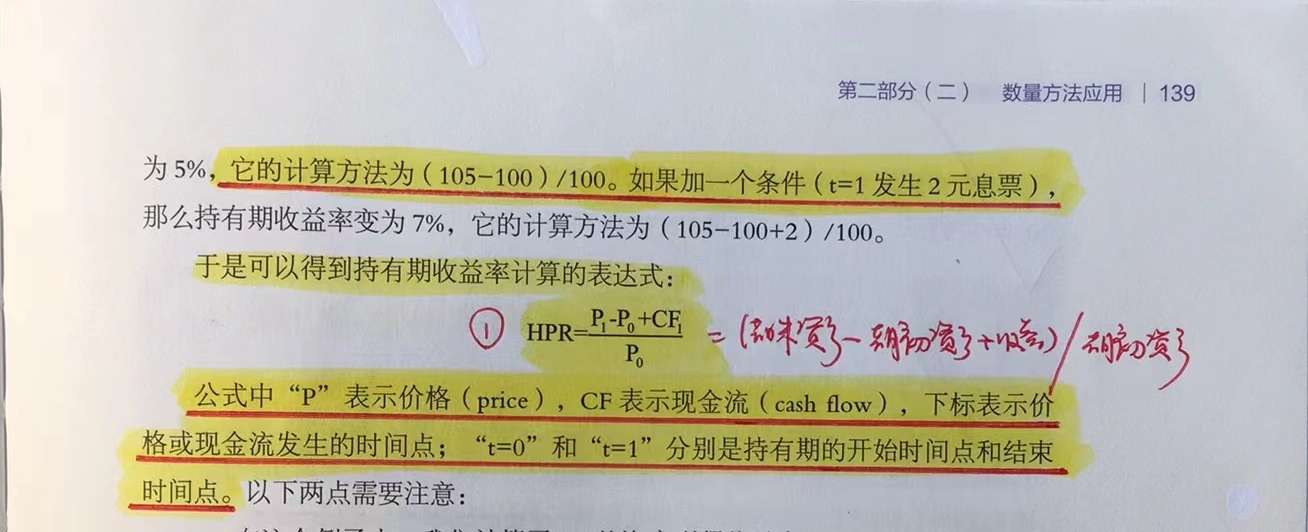

Module 1-官网习题-Practice Problems-Question 26-1.答案中的计算式分子里的$125不明白:HPRYear 1 = ($125 − $100 + $5)/$100 = 30.0% 根据HPR的公式(截图3),HPR=(P1-P0+CF1)/P0,P1=期末资产的价值,但是这道题里P1并不是期末资产的价值,而是额外购买另一支股票所付的钱,P1-P0并不是同一个资产的期末与期初的价值差?2.End of Year 2 $5.00 dividend/share paid and both shares are sold for $140 per share 这一行的条件,也不太能理解,请解析

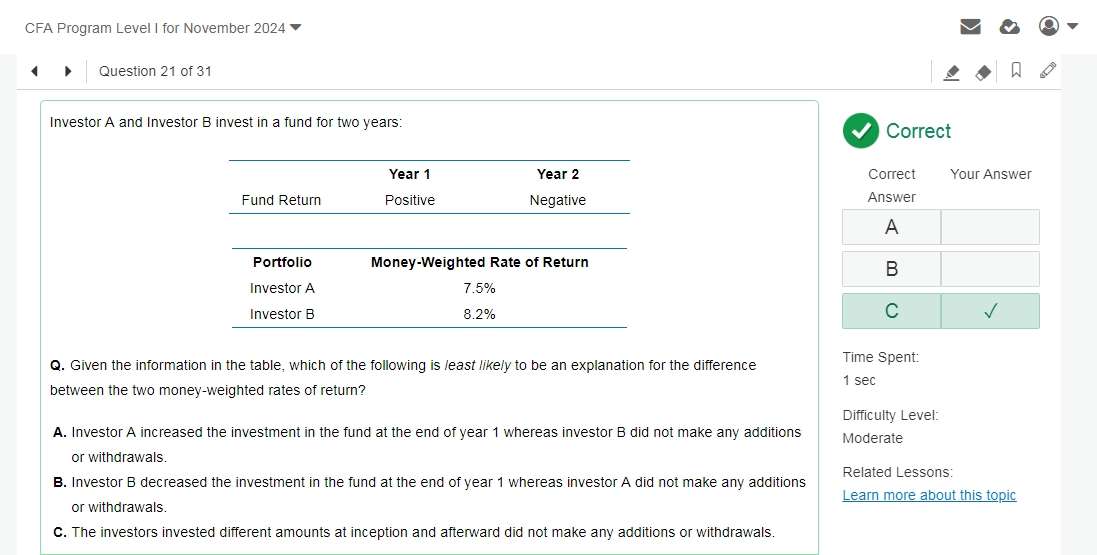

Module 1-官网习题-Practice Problems-Question 21-这个链接:https://www.gfedu.cn/home/questiondetail.html?ifTask=1&QuesId=22867&from=1 中的第4行回答,“注意,答案C是错误的,本题为least likely”,答案C是正确的吧?除了这句话有问题之外,其余回答的都是准确无误的?

精品问答

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?

- 不懂这里为什么新固定利息与老固定利息的差值折现到1时刻就是1时刻的value,为什么只考虑下半边支出的部分,不考虑付息收到的部分

- 如果IC和CAL线的切点在后半段呢,就是比和有效前沿的切点更高呢,不是后面无风险资产权重为0吗,为什么说一定有无风险资产呢

- 为什么不是C选项呢?credit risk是由于借款人违约未能偿还而使债权人遭受损失的风险;solvency risk是由于自己财务状况不佳而无法偿还到期债务的风险。二者紧密相连

- 那么股票的公允价值是不是交易价格? 既不和市场价值一样,也不和账面价值一样?