吴同学2024-07-10 21:40:53

吴同学2024-07-10 21:40:53

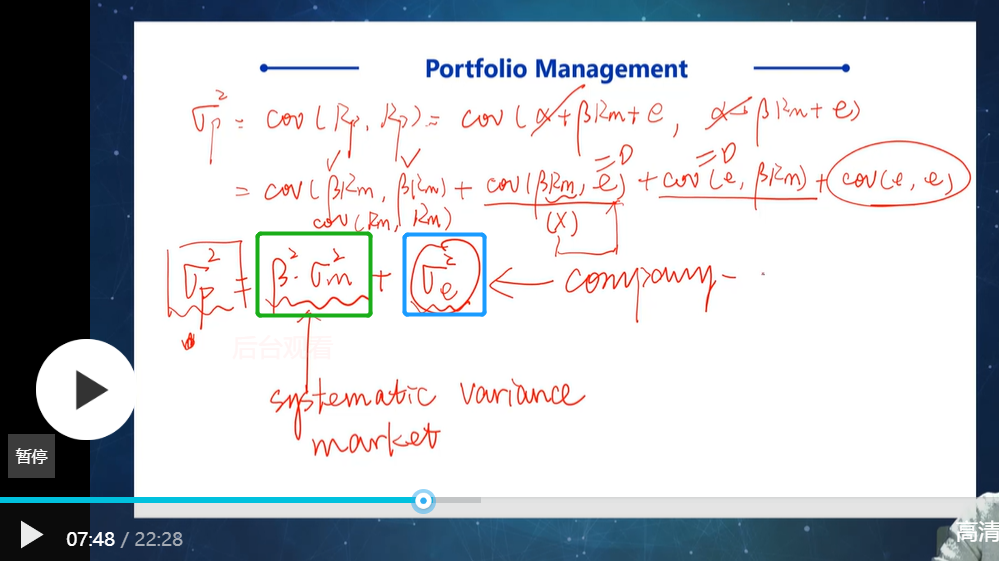

为什么这里误差项的方差能够解释为company-specific风险? 误差项不是只能说明这个线性模型估计的跟现实不准吗,这跟实际的公司特定的风险有什么关系?

回答(1)

Evian, CFA2024-07-14 23:25:28

Evian, CFA2024-07-14 23:25:28

ヾ(◍°∇°◍)ノ゙你好同学,

从推导可以看出,第一行的回归方程带入之后,可以推导至绿色和蓝色两个部分的方差,来解释投资组合的方差

Beta是衡量系统性风险的指标

而σm只有系统性风险,因为Market portfolio充分分散风险

于是剩余的蓝色部分代表非系统风险

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片