Zen2024-07-07 21:16:09

Zen2024-07-07 21:16:09

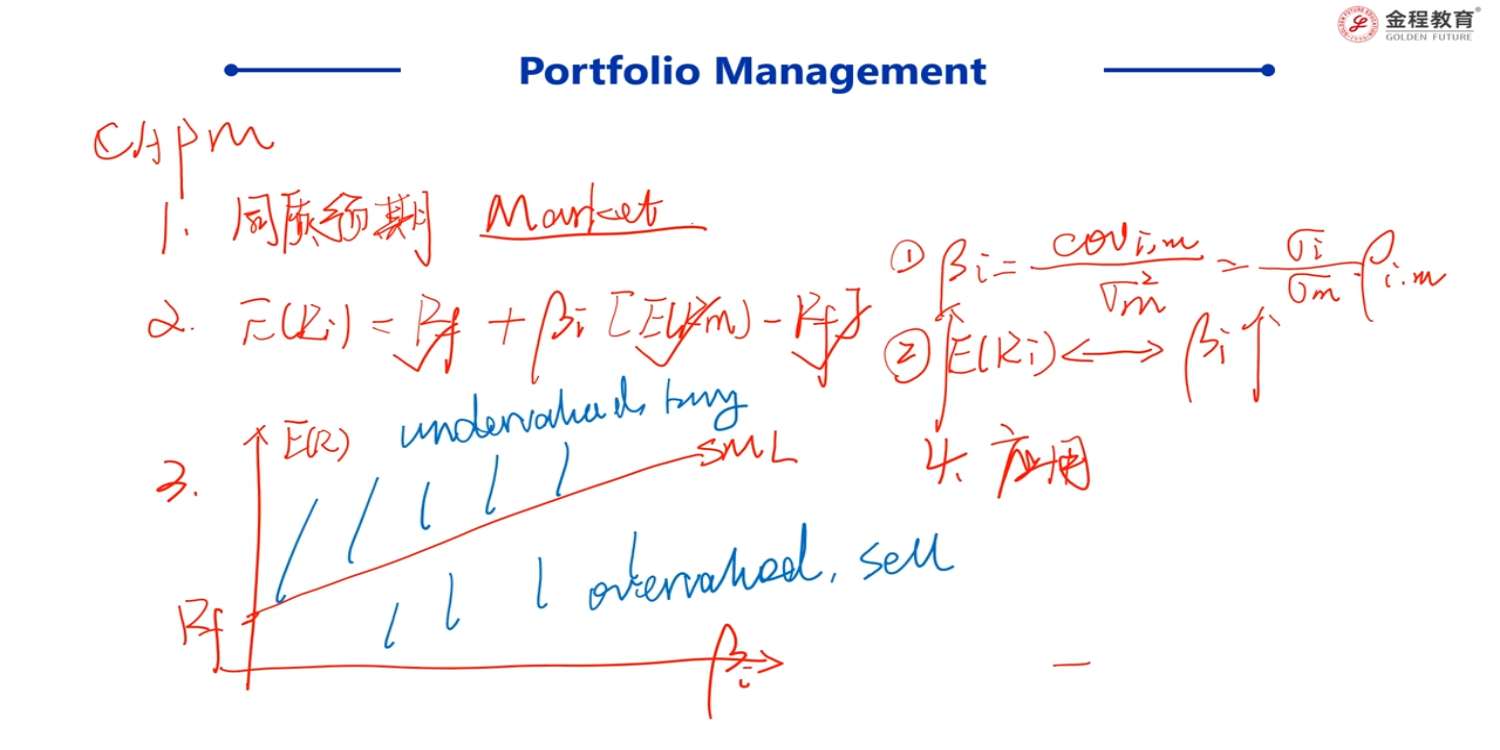

CAPM理论中,个体股票的期望收益率不是取决于不能被分散风险的系统性风险β吗?为什么是市场组合呢? 另外,问下,根据 CAPM 的公式,一般怎么去计算个体股票的期望收益率? 哪些是已知的?步骤是如何的?

回答(1)

Evian, CFA2024-07-14 22:54:35

Evian, CFA2024-07-14 22:54:35

ヾ(◍°∇°◍)ノ゙你好同学,

CAPM理论中,个体股票的期望收益率取决于不能被分散风险的系统性风险,我们用β来衡量系统性风险

市场组合的beta我们定义为单位1,因为市场组合是一个投资组合,只有系统性风险

根据 CAPM 的公式,计算个体股票的期望收益率,就是带入公式计算,公式如下图所示,公式右边的数据是已知的

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片