Zen2024-07-07 20:17:37

Zen2024-07-07 20:17:37

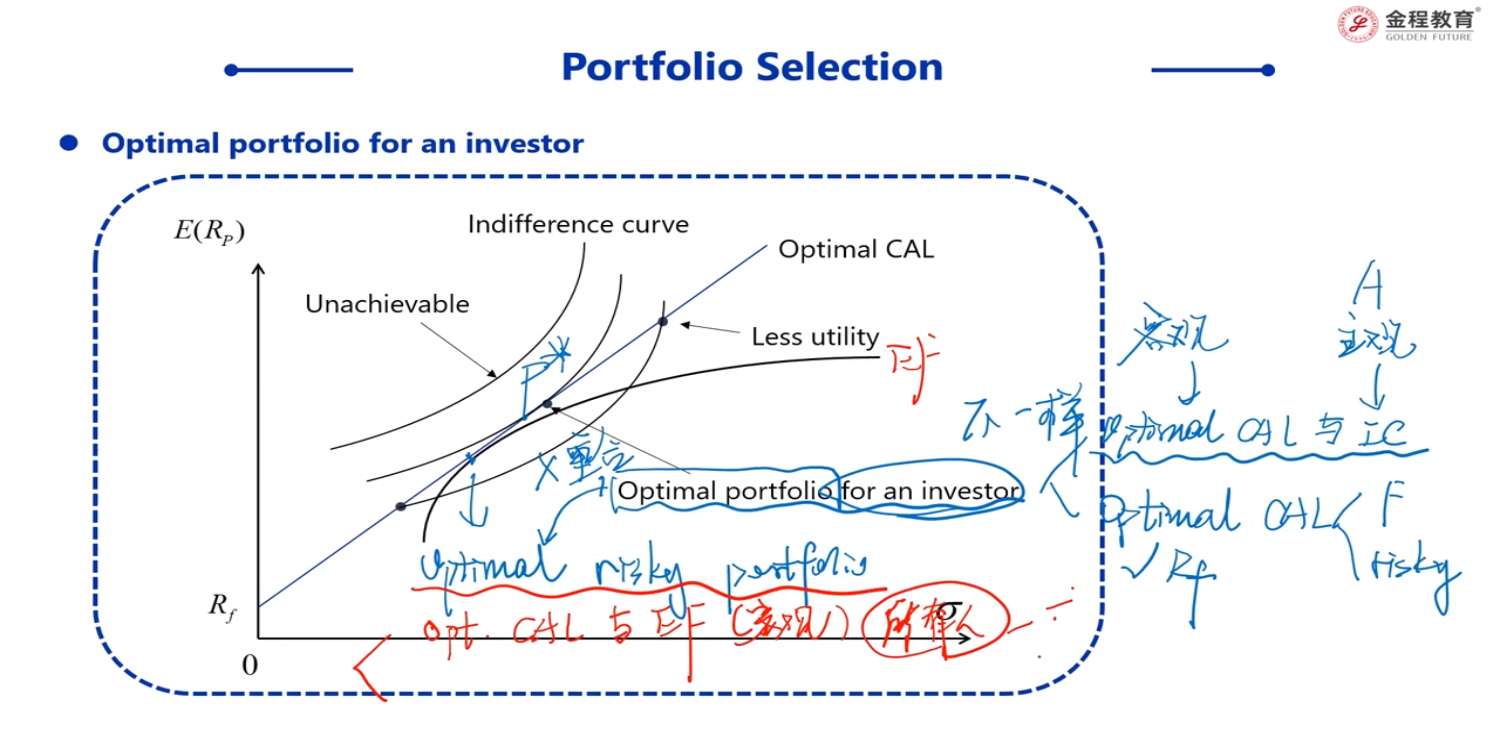

2 个问题:1.是不是所有的投资组合都已经在有效前沿范围内了?还会有在外部的投资组合吗? 2.为什么认为 EF 与 CAL 相切的 CAL 就是最优的 CAL,因为 optimal ricky portfolio 或者是市场组合好像都不一定是最优的吧?有比他们收益率更好的投资组合吧,这点不是很理解

回答(1)

Evian, CFA2024-07-18 12:16:27

Evian, CFA2024-07-18 12:16:27

ヾ(◍°∇°◍)ノ゙你好同学,

1

理论上所有的投资组合都在有效前沿范围内。也会有在外部的投资组合,因为EF的形成不让做空,如果现实投资我们做空之后的投资范围超过了EF

2

EF 与 CAL 相切的 CAL 是最优的 CAL,因为SR最大,单位风险对应补偿收益最大

在理论层面,optimal ricky portfolio,以及同质假设情况下的市场组合是最优的

实际有比他们收益率更好的投资组合,主要是实际投资做空

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片