13****312024-06-29 15:49:53

13****312024-06-29 15:49:53

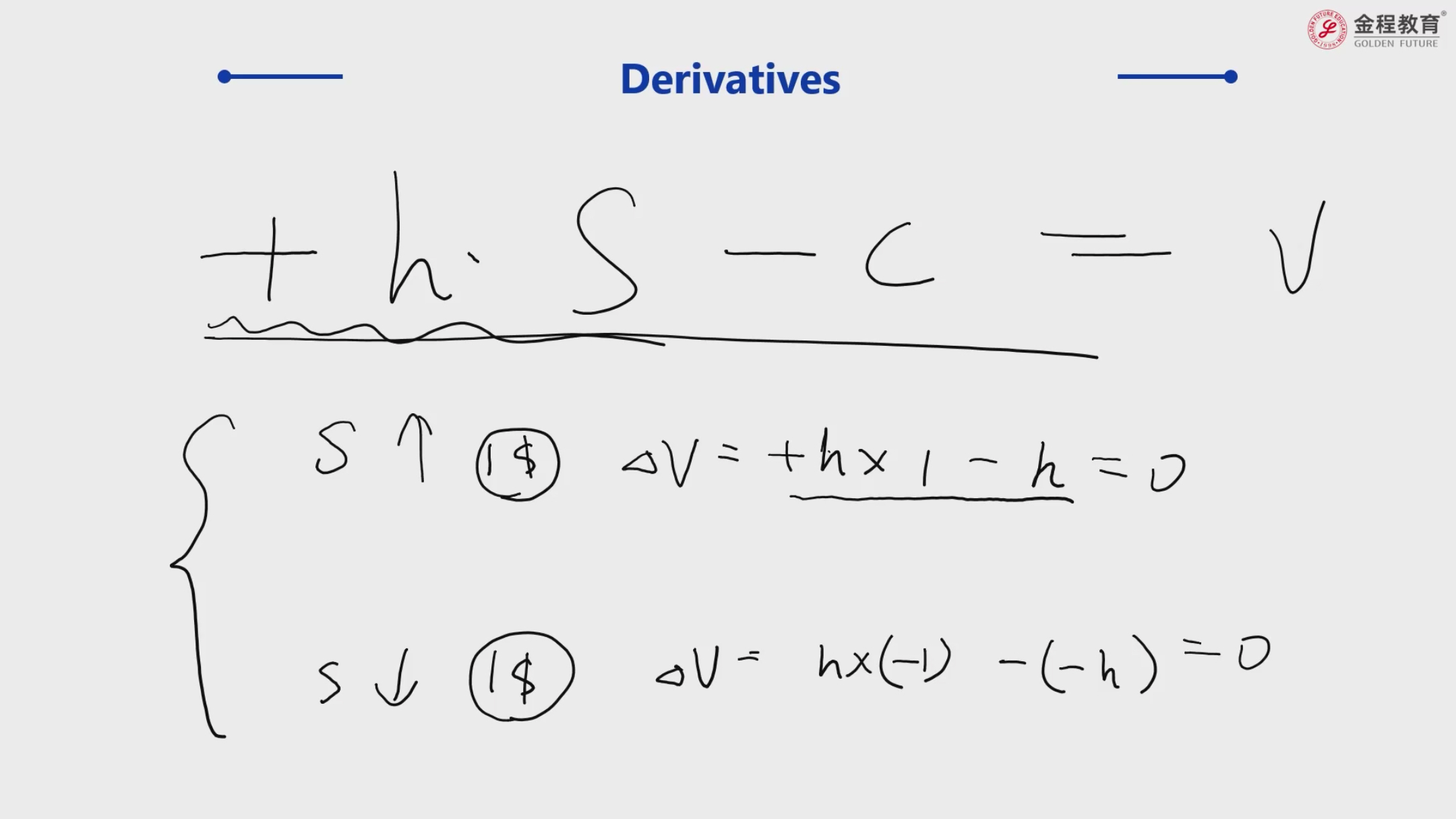

这个第二个式子,标的资产价格下降时,持有的标的资产部分是-h,但是持有的期权应该是没有亏的呀,因为根据short call期权的payoff,当标的资产价格下降时payoff等于零

回答(1)

Alex Chagall2024-06-30 23:20:01

Alex Chagall2024-06-30 23:20:01

同学,你好!

我们这几个式子都不是说的payoff,而是value,期权的value = 内在价值intrinsic value + 时间价值time value

即便此时因为标的资产价格跌破行权价,call内在价值为0,但他仍有时间价值。

望采纳,祝通过!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片