回答(1)

Emma2024-06-25 13:33:15

Emma2024-06-25 13:33:15

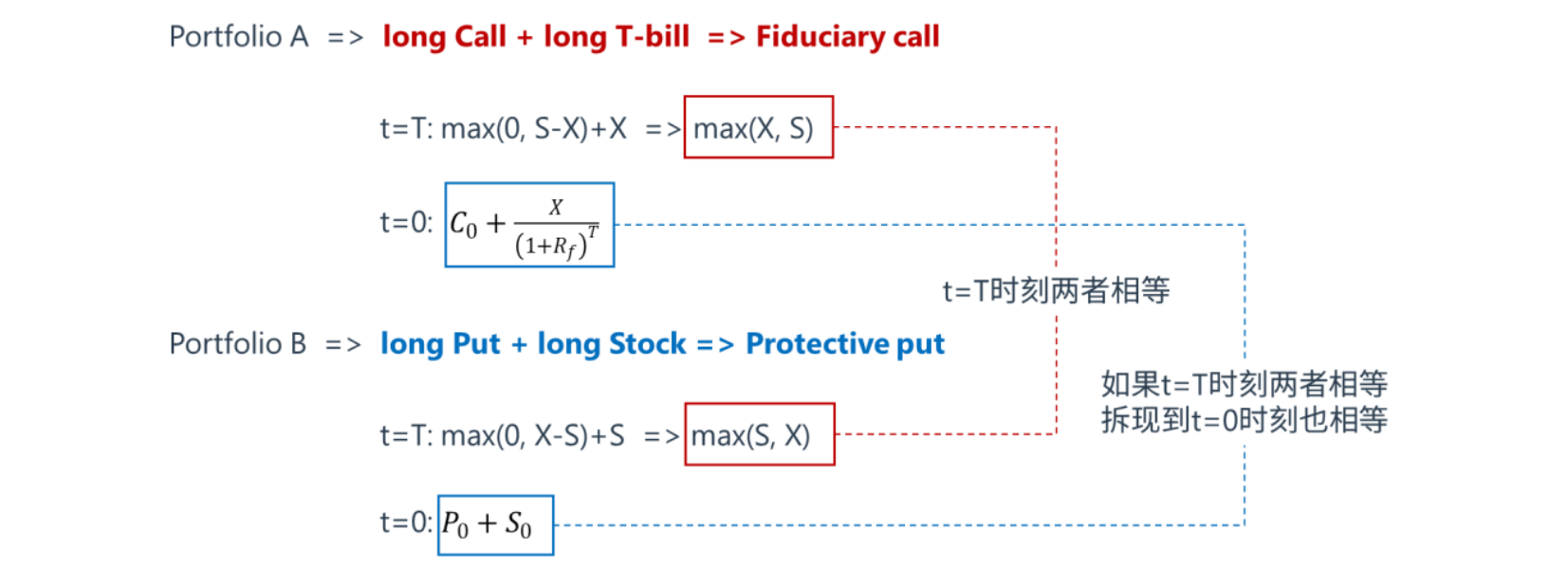

同学,你好,你是说put–call forward parity equation 吗?即F0(T)/(1 + r)^T + p0 = c0 + X/(1 + r)^T, 这个公式是由put–call parity 推出来的,已知put–call parity 公式为𝑆0+𝑃0 =𝐶0 +𝑋/(1 + 𝑅𝑓)^T 这里的S0是0时刻股票的价格,F0(T)=𝑆0(1 + r)^T ,将𝑆0=F0(T)/(1 + r)^T 代入put–call parity就可以推出F0(T)/(1 + r)^T + p0 = c0 + X/(1 + r)^T, 上面两个公式的X是面值为 X 的无风险零息国债(T-bill),即国债在T时刻的价值,当前都是站在0时间点上,所以X也要除以(1 + r)^T。

- 评论(0)

- 追问(2)

- 追问

-

可是远期合约的执行价格不是签订合约的时候就被固定了吗,为什么还要折现呢,可以用比较通俗易懂的方式描述一下吗

- 追答

-

同学你好,X不仅是执行价格,也是债券的面值,面值代表着T时刻的价值,s0、p0、c0都是0时刻价格,要保证这几个所处的时间点是一致的,所以X 也要折现回0时点。下附put call parity 推理过程,希望进一步帮你理解哦。

加油~~

评论

0/1000

追答

0/1000

+上传图片