MelodyZ2024-05-26 11:20:12

MelodyZ2024-05-26 11:20:12

为什么是e的r次方?不是e的r次方减一?这个公式,而且从半年转为一年的情况下直接是e的(1/2)r次方是为什么呢

回答(1)

最佳

Huang2024-05-26 23:58:10

Huang2024-05-26 23:58:10

同学你好,

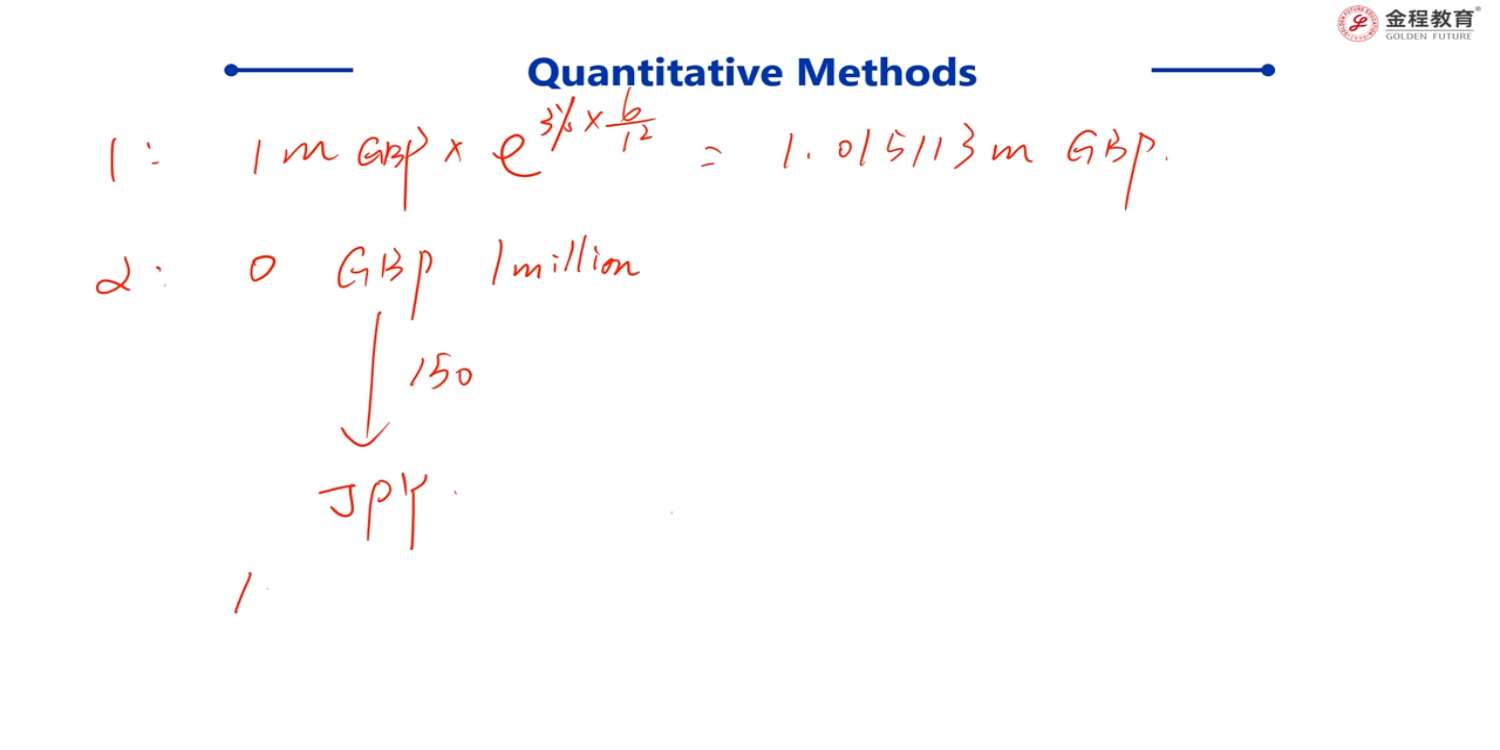

推导公式看下图, r是名义年利率,m是重复的复息的频率。复利次数 m 趋向无穷时,就变成了连续复利。

所以连续复利的实际收益率就是EAR=e的r次方-1。

收益是e的r次方-1, 这个题目时算实际期末的总值就是PV*(1+EAR) = PV*(1+e的r次方-1)=PV* e的r次方

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片