Zen2024-04-30 23:11:02

Zen2024-04-30 23:11:02

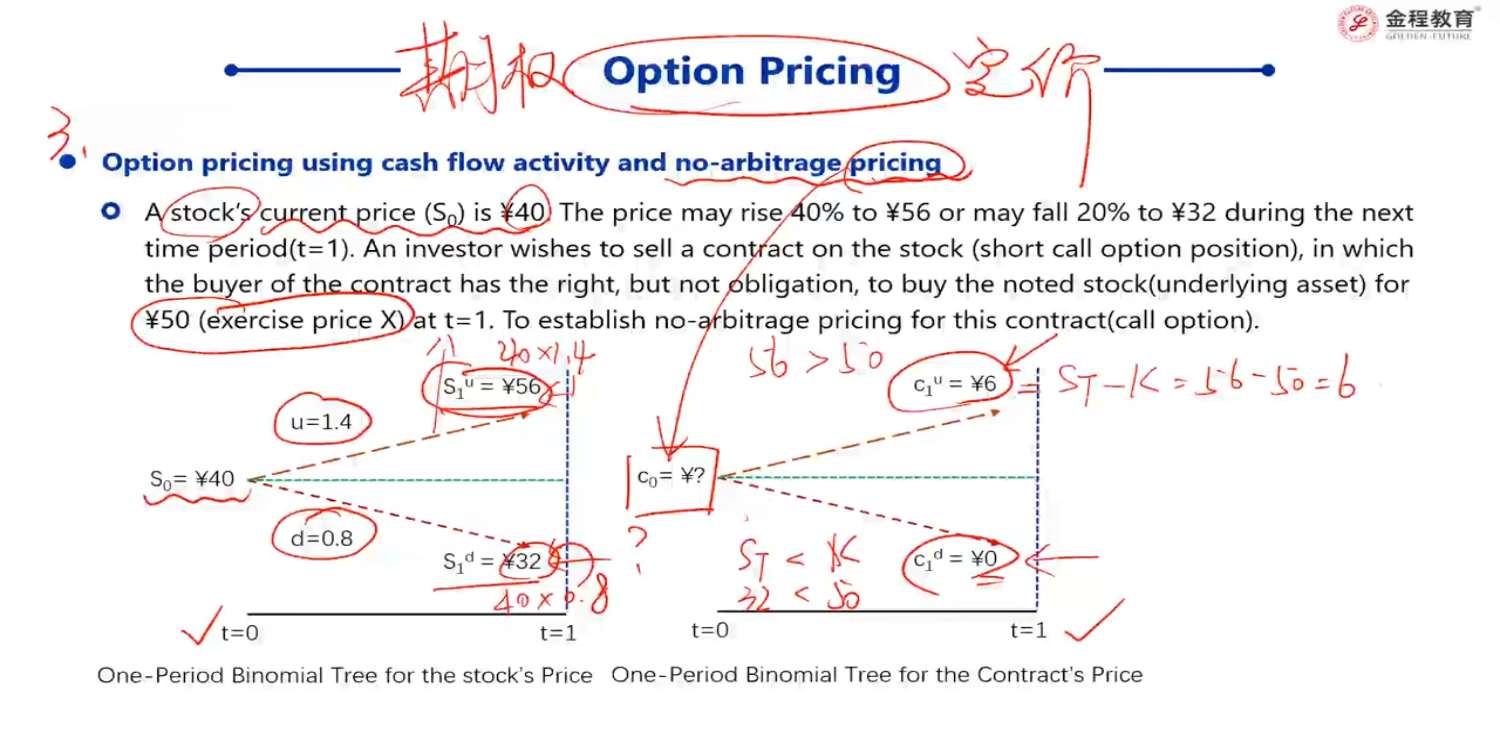

这里t=1时刻 payoff,是期权带来的好处,是不是也是t=1 时刻期权的价值? 另外.没有理解,为什么构建一个无风险组合,需要投资组合的总价值保持不变? 无风险组合不是要保持无论涨跌,收益不变吗? 为什么要投资组合的总价值不变呢? 另外按照老师这边的公式,一份期权搭配n分股票.好像无论如何都是做空 n 分股票+买入 1 分期权. 做空股票就是卖出股票对吧? 意思是如果要构建无风险组合,都是需要卖股票吗?这个好像也不合理吧?

回答(1)

Huang2024-05-04 00:21:44

Huang2024-05-04 00:21:44

同学你好,

构建无风险组合,在期末时候,组合的价值不变,跟组合的收益不变是一个道理。组合的收益就等于组合的价值减去成本,成本在期初就确定了。

老师这里写的是long 一个 call,需要short n 个股票。

这里short n 是因为计算出来的n是负数,就是short 股票。

如果不是通过long call来构建,换成short call来构建,算出来的n就是正数了。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片