回答(1)

Huang2024-04-24 10:45:46

Huang2024-04-24 10:45:46

同学你好

这一段时间的真实HPR是-10.9%

题目问的是如果算成连续复利那么收益率是多少,不是问的年化收益率是多少。

EAR=e^r -1, 所以题目问的是指数上的r,不是让求年化收益率是多少。

EAR= (1-10.9%)^365/15 -1 = e^r -1

通过这个等式把r求出来。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(6)

- 追问

-

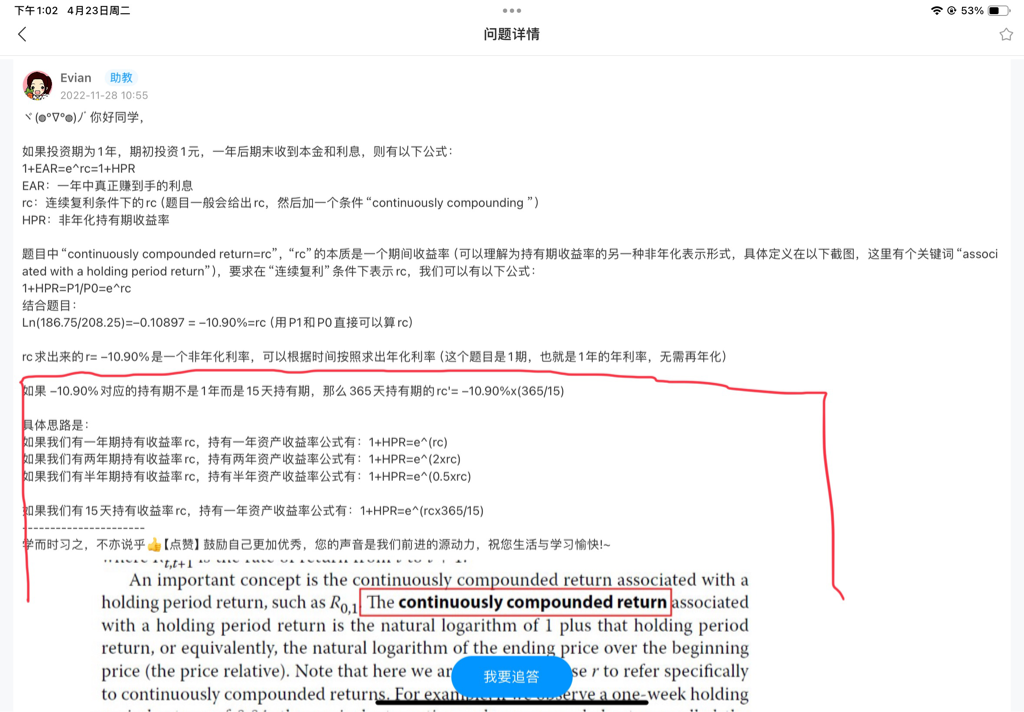

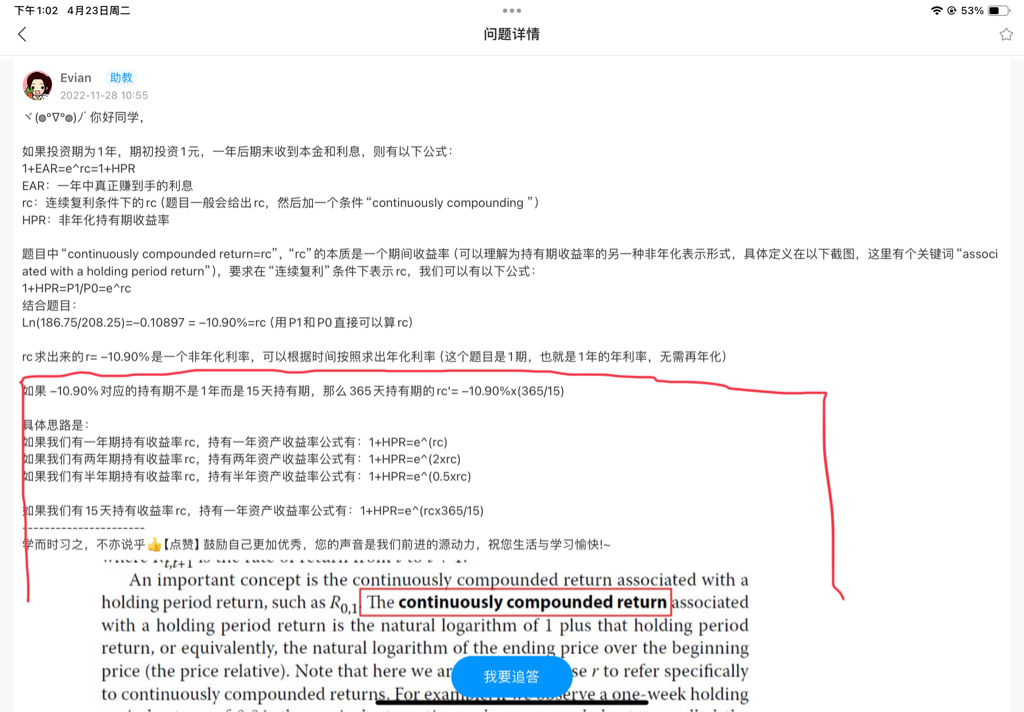

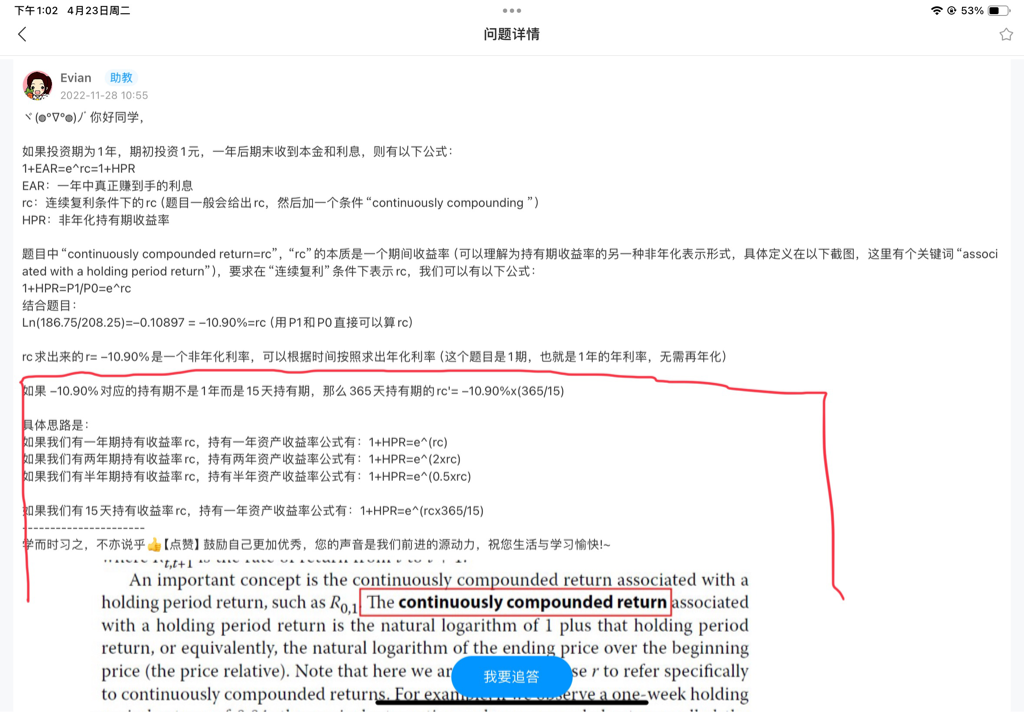

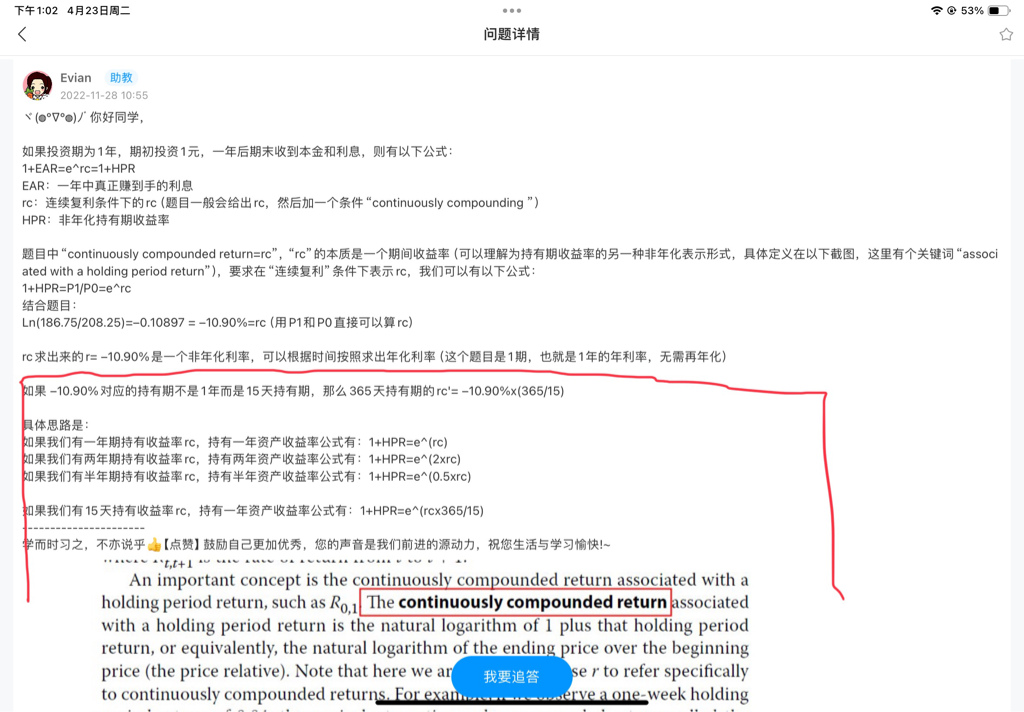

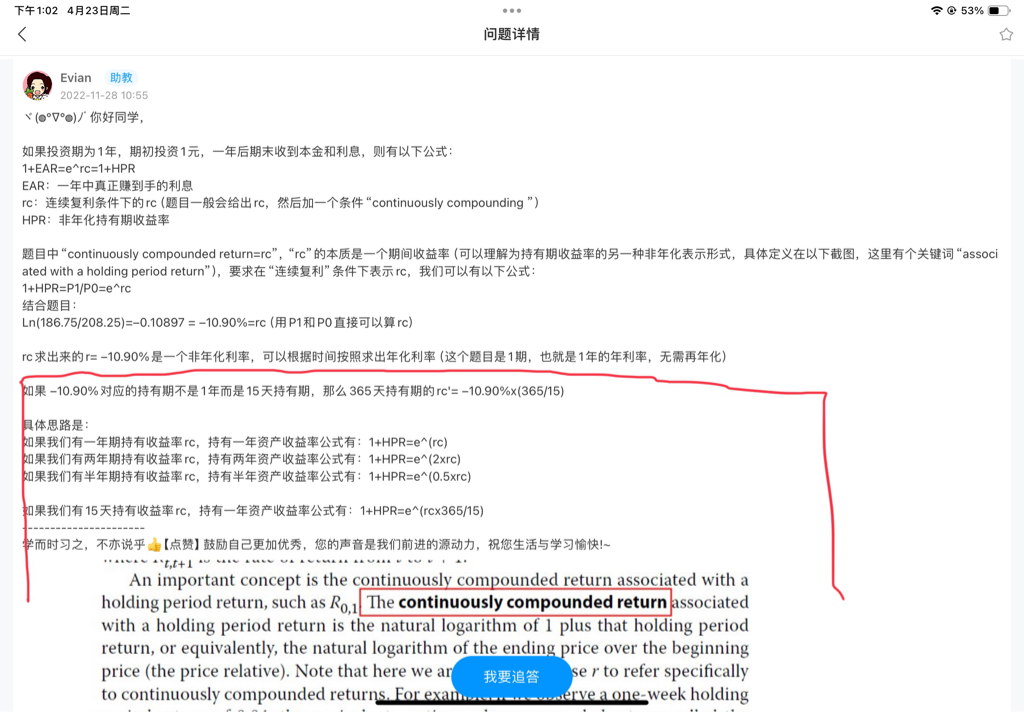

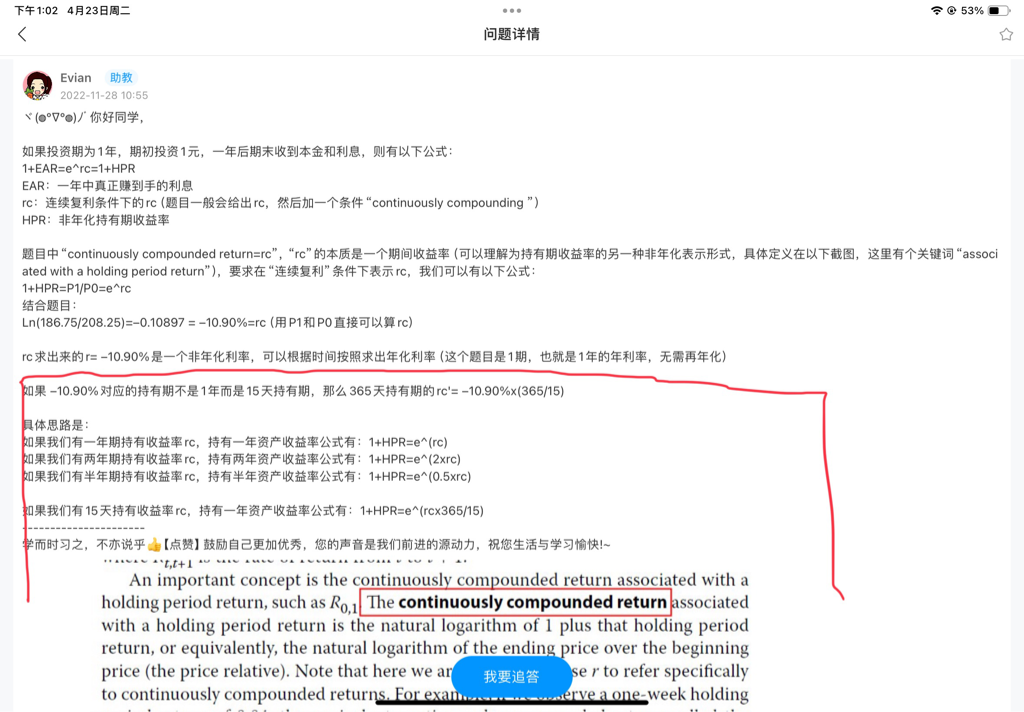

老师我问的是下面我画线的那一部分

- 追问

-

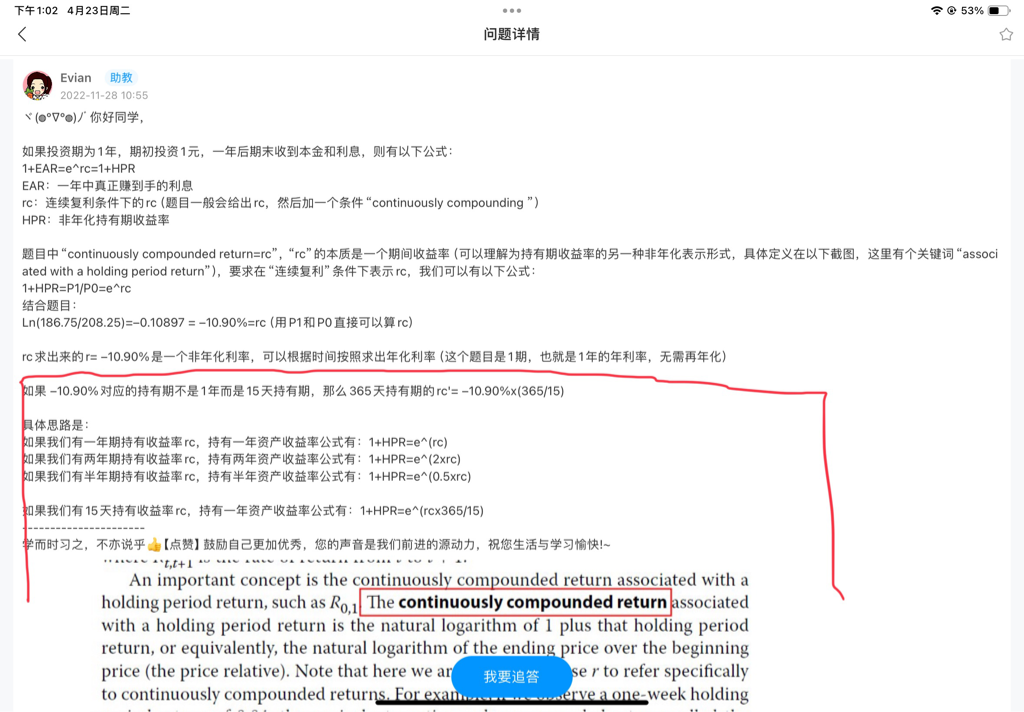

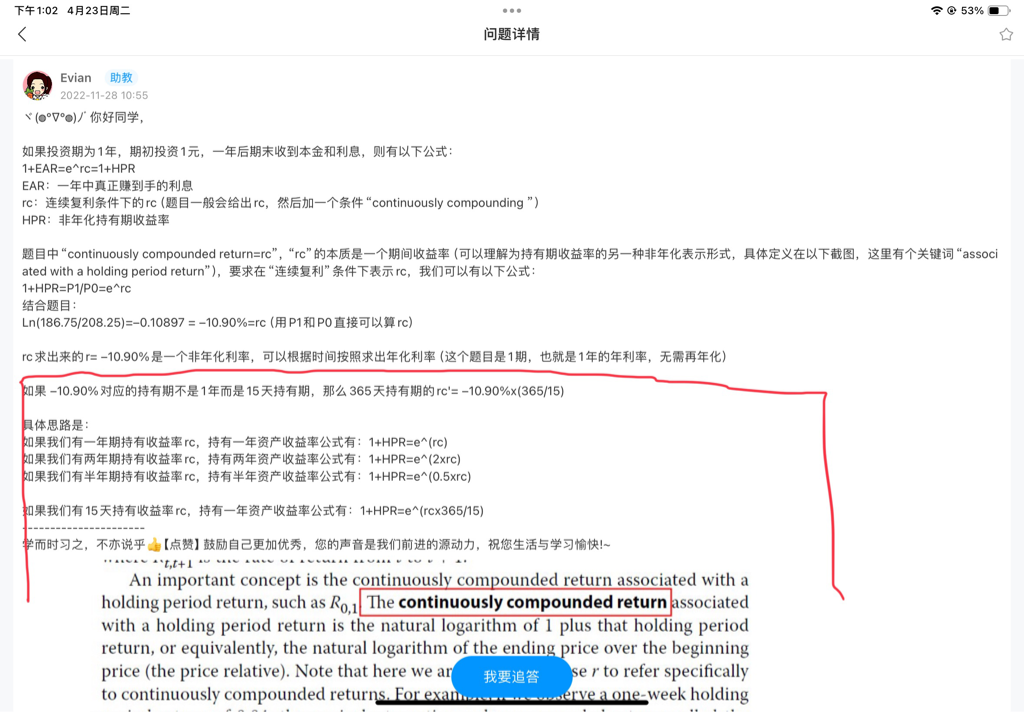

老师我问的是下面我画线的那一部分

- 追问

-

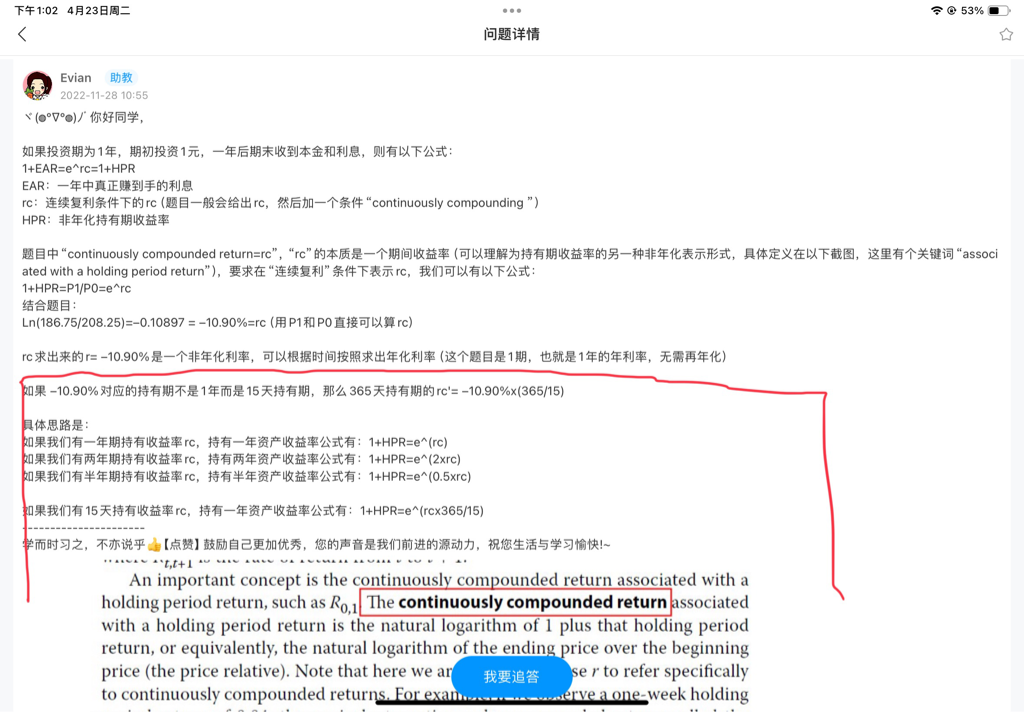

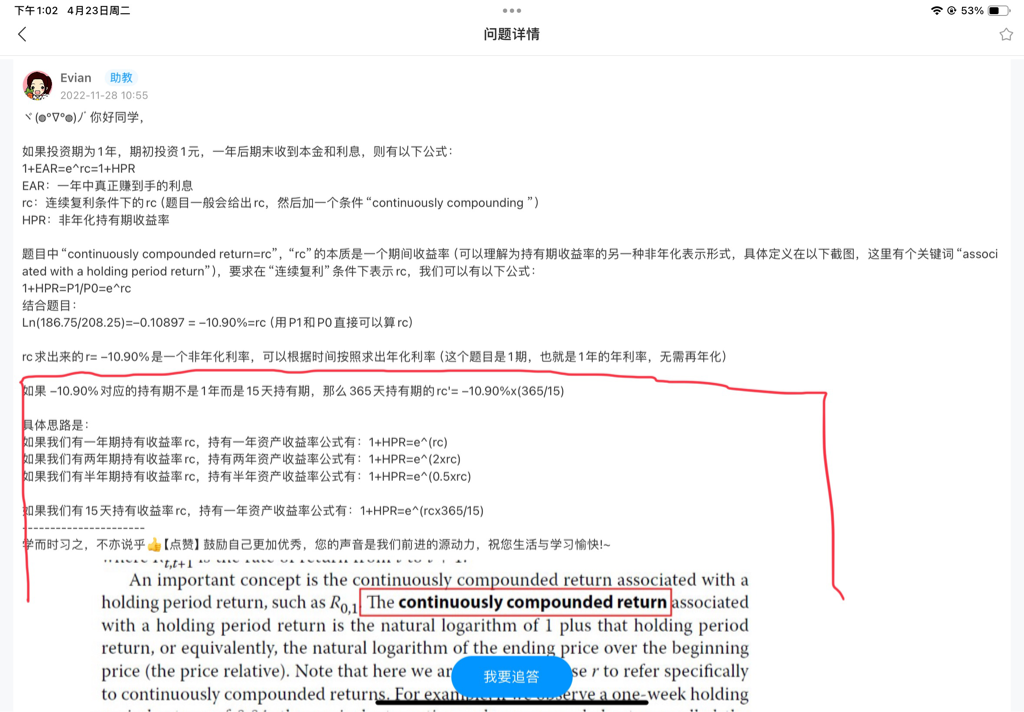

老师我问的是下面我画线的那一部分

- 追问

-

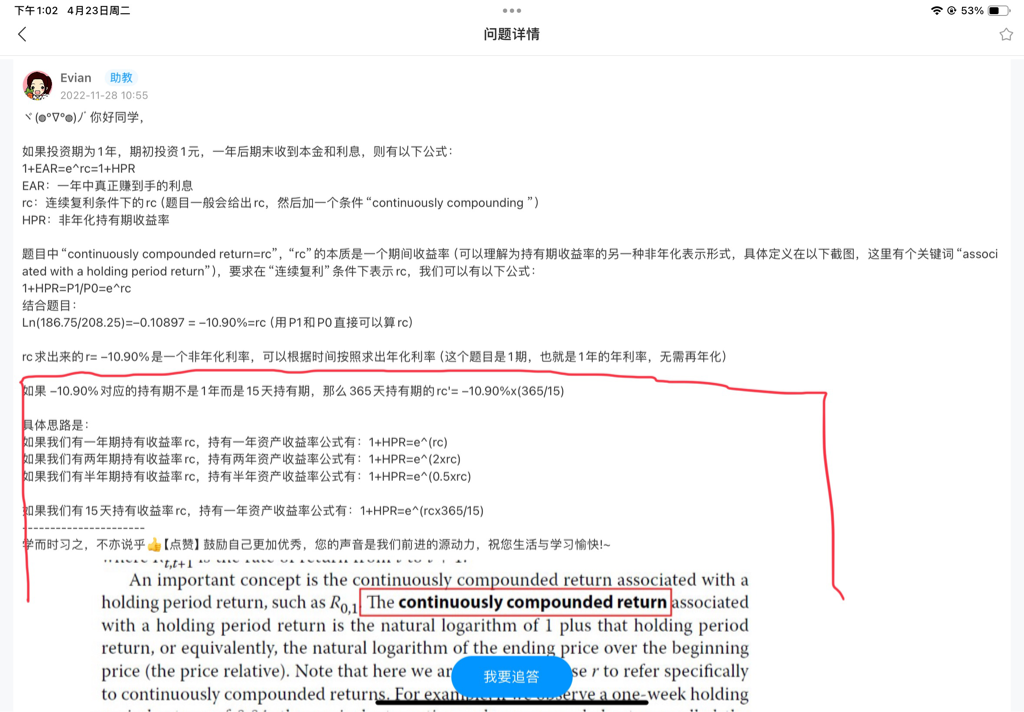

老师我问的是下面我画线的那一部分

- 追问

-

老师我问的是下面我画线的那一部分

- 追答

-

这个画线的就是上面我写的那个等式的变形,题目里面HPR是365/15天的频率。如果变成半年,就是调整频率就行了。

EAR= (1-10.9%)^365/15 -1 = e^r -1

EAR=(1+HPR)^频率 -1= e^r -1

(1+HPR)^频率= e^r

公式变形就是下面画线的那个

评论

0/1000

追答

0/1000

+上传图片