YL2024-04-20 22:00:15

YL2024-04-20 22:00:15

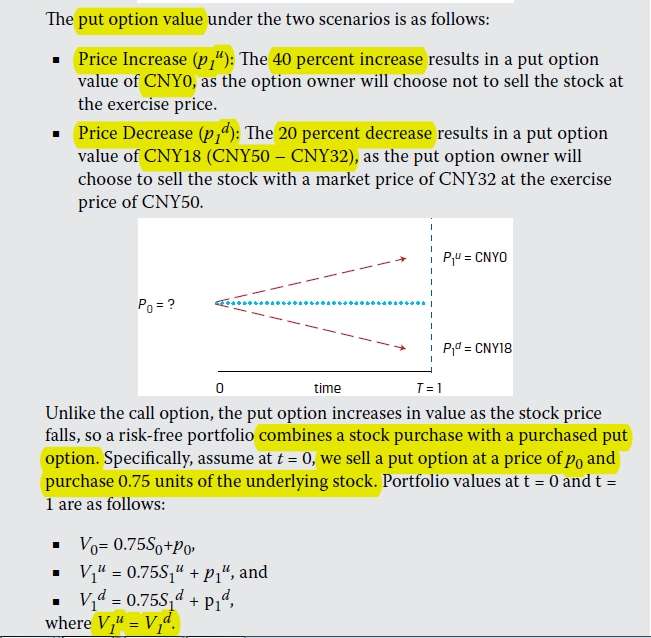

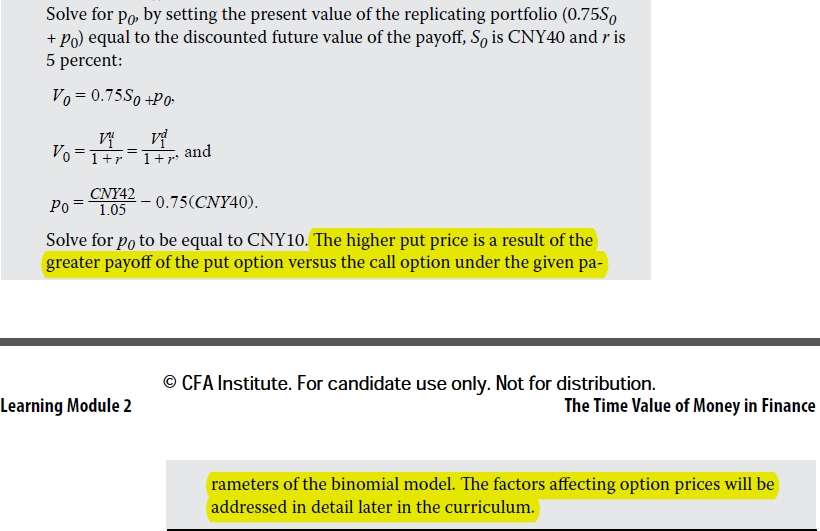

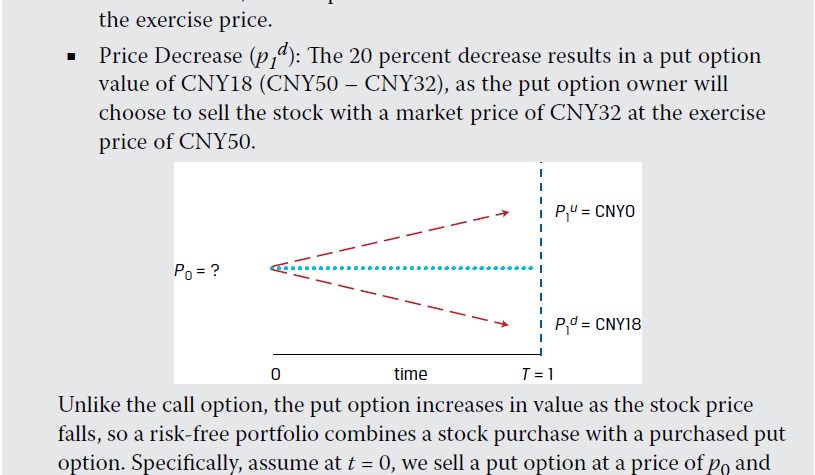

Module 2-书P79-Example 15-1.截图1,看跌期权价格上涨40%,为什么会导致value=0? 看跌期权价格下跌20%,为什么会导致value=50-32=18?2. 截图1,题干中说的combines a stock purchase with a purchased put option 什么意思?为什么既卖出看跌期权,又买入0.75 units的标的股票?为什么V1u必须等于V1d? 3. 截图2,最后一句标黄的句子,在给定的二项模型参数下,为什么看跌期权的收益高于看涨期权?

回答(1)

Evian, CFA2024-04-26 13:47:49

Evian, CFA2024-04-26 13:47:49

ヾ(◍°∇°◍)ノ゙你好同学,

截图1,看跌期权价格上涨40%,为什么会导致value=0?

【因为标的资产价格上涨40%(不是期权价格上涨40%)时,看跌期权价外,期权价值为0】

看跌期权价格下跌20%,为什么会导致value=50-32=18?

【因为标的资产价格下跌20%到32(不是期权价格下跌20%)时,看跌期权价内,执行价格X=50,期权价值为18】

2. 截图1,题干中说的combines a stock purchase with a purchased put option 什么意思?

【构建一个投资组合,它包含:买入股票,买入看跌期权】

为什么既卖出看跌期权,又买入0.75 units的标的股票?

【期权和股票都是买入;0.75是一个比例,一份期权对应0.75只股票】

为什么V1u必须等于V1d?

【因为投资组合是一个无风险投资组合,它的价值在标的资产价格波动的情况下不变】

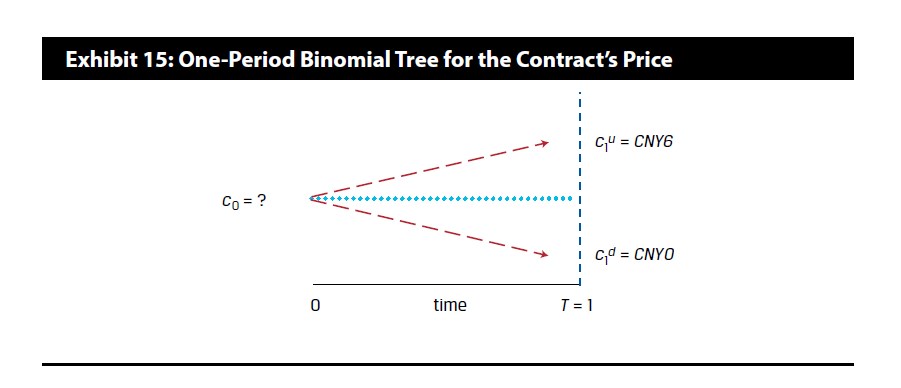

3. 截图2,最后一句标黄的句子,在给定的二项模型参数下,为什么看跌期权的收益高于看涨期权?

【Exhibit 15看涨期权里T=1时刻的payoff是0和6,而以上看跌期权的截图1中的T=1时刻的payoff是0和18,于是用看跌期权较大的payoff计算出来的看跌期权价值C0更大】

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片