YL2024-04-20 21:52:31

YL2024-04-20 21:52:31

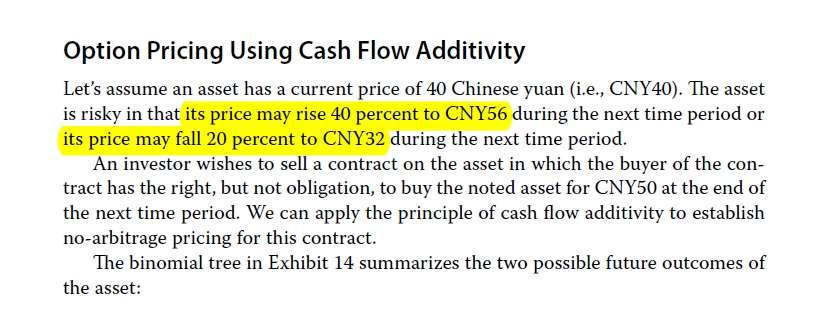

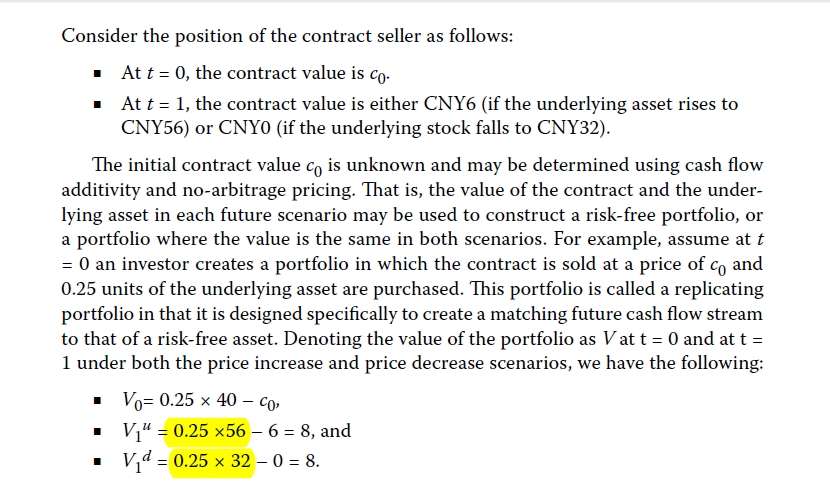

Module 2-书P77-为什么截图2中的计算式是V1u=0.25*56-6=8, 根据截图1,价格上涨到56元的概率是40%,那么计算式应该是=0.4*56-6=16.4, 另一个计算式V1d=0.25*32-0=8, 价格下跌到32元的概率是20%,那么计算式应该是=0.2*32-0=6.4?

回答(1)

最佳

Evian, CFA2024-04-26 10:51:07

Evian, CFA2024-04-26 10:51:07

ヾ(◍°∇°◍)ノ゙你好同学,

因为V1是t=1时间点投资组合(股票和期权)的价值,和“从0-1发生的概率”没有关系

从0-1发生的概率,它用来对0时间点的期权定价,具体知识点内容可以参考衍生品原版书24年版本228页的Risk neutrality

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片