YL2024-04-16 22:51:47

YL2024-04-16 22:51:47

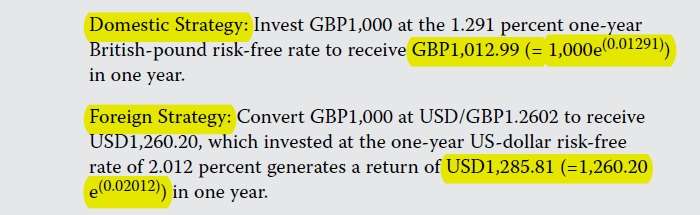

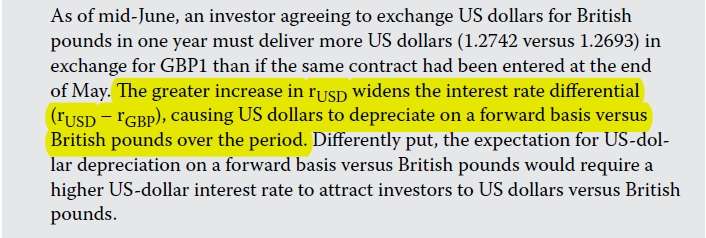

Module 2-书P76-Example 14-1.截图1中Domestic strategy中投资GBP 1000,为什么用的是e的0.01291次方?Foreign strategy中,为什么用的也是e的0.02012次方?2. 截图2中,increase in rUSD widens the interest rate differential (rUSD – rGBP),为什么会导致美元英镑远期贬值?截图2中的最后一句话,又应该怎么理解?

回答(1)

最佳

Emma2024-04-19 14:44:36

Emma2024-04-19 14:44:36

同学您好, 截图1的问题回答如下:正常来讲,投资一年,终值直接用1000*(1+1.291%)计算就可以,如果是e的(RT)次幂计算的,说明是无限复利。截图2的回答如下:根据利率平价公式 F/S=(1+rUSD)/(1+rGBP) ,变形可得(F-S)/S约等于rUSD-rGBP,则rUSD-rGBP 越大,说明F越大于S,则GBP升值得越多,相对地说明美元越贬值,这里可以带入特殊数值来理解,例如S=2.F=4 ,说明一开始一个GBP可以兑换2个USD,后来可以兑换4个USD,USD 发生了贬值。

祝早日通过CFA考试,加油哦~

- 评论(0)

- 追问(4)

- 追问

-

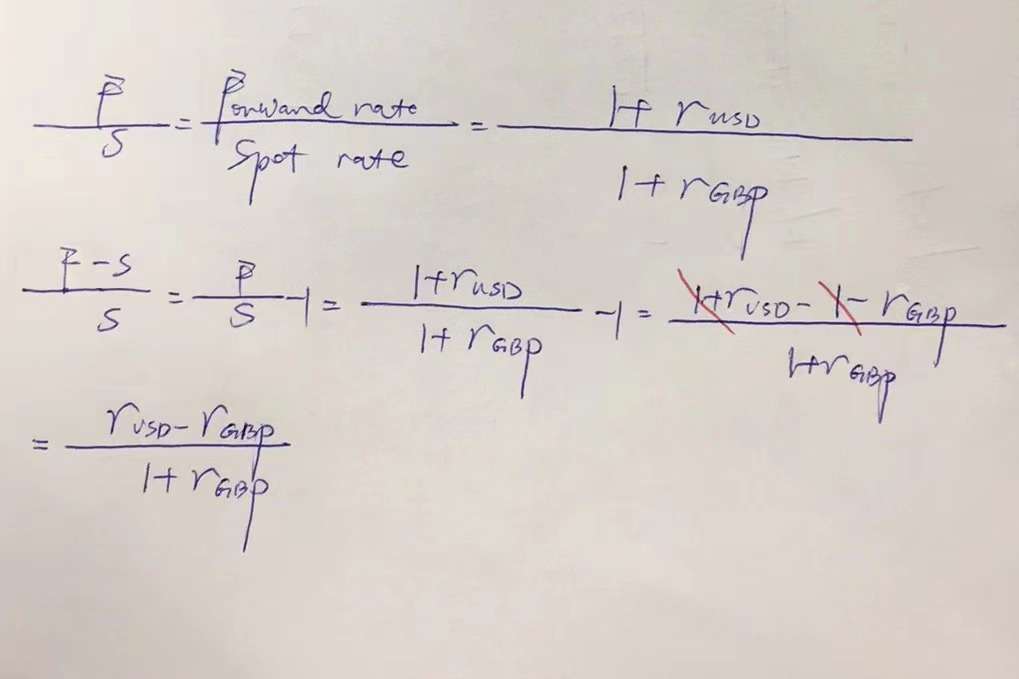

看不懂你写的这段话什么意思?-根据利率平价公式 F/S=(1+rUSD)/(1+rGBP) ,变形可得(F-S)/S约等于rUSD-rGBP,则rUSD-rGBP 越大,说明F越大于S,则GBP升值得越多,相对地说明美元越贬值-----> 我的疑问:

1. 利率平价公式,在书上第几页?金程中文精读第几页?

2.(F-S)/S 为什么等于rUSD-rGBP?我的变形步骤如截图所示,哪里错了?

3.rUSD-rGBP 越大,为什么能说明Forward rate越大于Spot rate?为什么是GBP升值得越多,而不是USD升值得越多?

- 追答

-

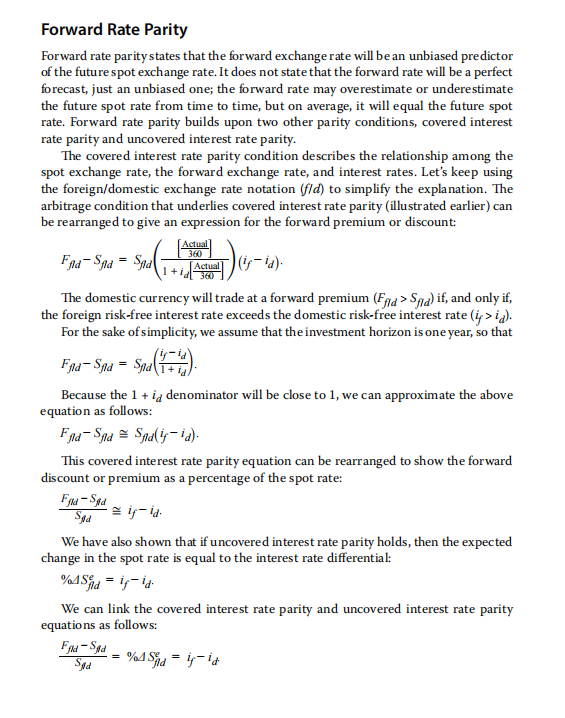

亲爱的艺羚,下午好,这几个问题都是利率平价公式相关的,前两个问题解答如下:利率平价公式在一级里划分到经济这个科目里了,我把原版书的内容贴给你,也可以看金程的课件,课件更清晰一些,你先看一下。第3个问题,假设你现在已经清楚了F-S)/S约等于rUSD-rGBP,rUSD-rGBP增大,则(F-S)/S也增大,则F增大,F大于S,说明GBP升值了。

你这么理解:之前一个GBP可以兑换S个USD,现在可以兑换F个USD 了,是不是说明GBP更值钱了,值钱说明升值了

祝早日通过CFA哦,加油~

- 追问

-

1.你最后贴的这张截图是2024年的书,还是2023年的书?我Ctrl+F没有找到,页码多少?你把这个公式推导一下就可以了:F/S=(1+rUSD)/(1+rGBP),为什么可得(F-S)/S约等于rUSD-rGBP?

2.“F大于S”说明GBP升值了?F表示Forward rate远期利率,S表示Spot rate即期汇率,F>S 为什么说明GBP升值了?

3.“你这么理解:之前一个GBP可以兑换S个USD,现在可以兑换F个USD 了” 你确定你回答的是对的?

- 追答

-

艺羚,你好,1、首先说一下,你的推导是正确的,之所以会约等于rUSD-rGBP,是因为1+rGBP 近似等于1,这个处理方式是前人提出的数学简化思路,不是我提出的,我们现在学习的都是前人的思想。2、F和S 不是远期利率和即期利率,而是汇率,S 表示现在一个GBP可以兑换的USD的数量,F表示以后一个GBP可以兑换的USD的数量。汇率报价方式为 USD/GBP .你理解这个,3自然就懂了。

提前祝你节日快乐

评论

0/1000

追答

0/1000

+上传图片