YL2024-04-16 16:18:45

YL2024-04-16 16:18:45

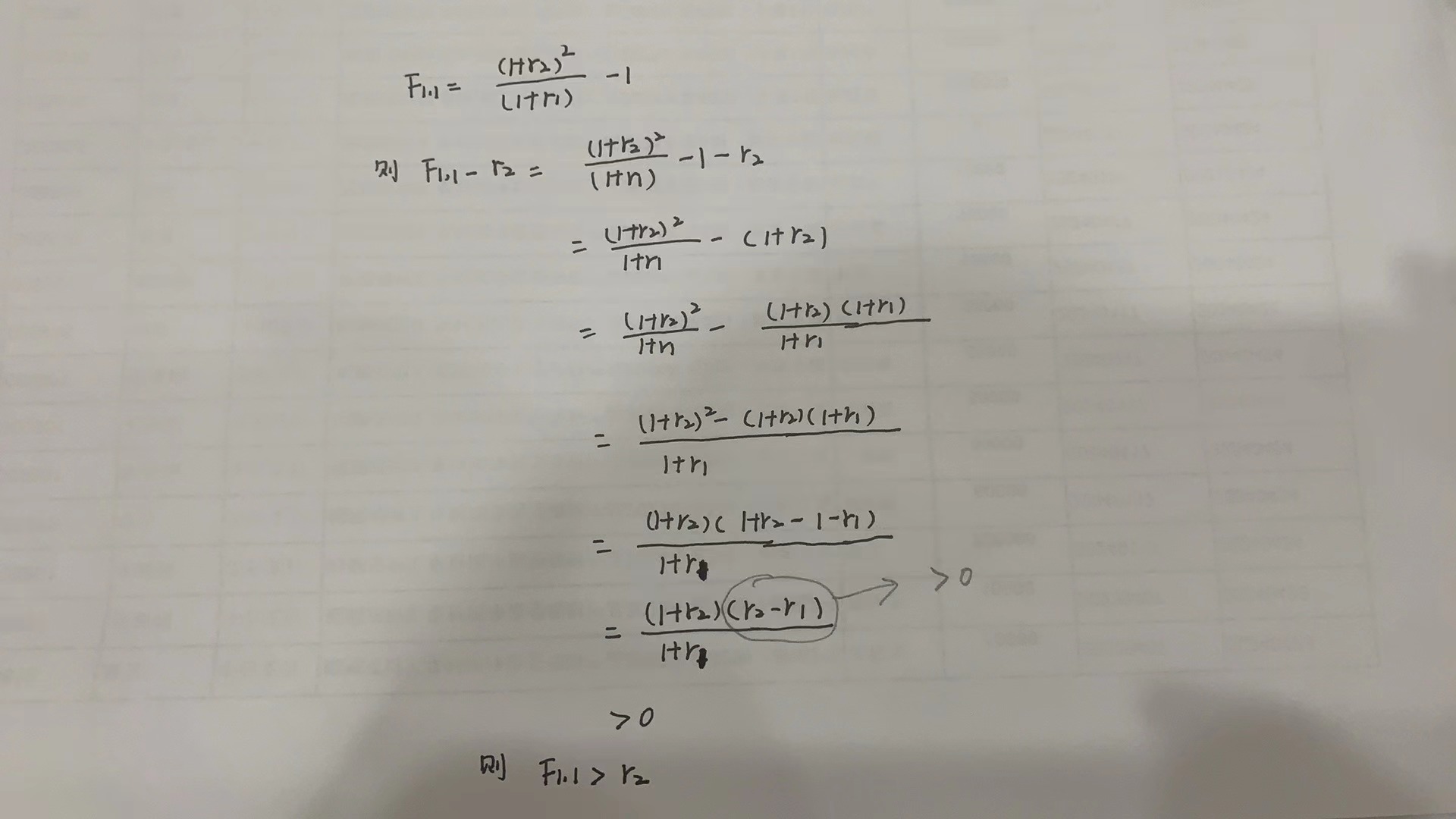

Module 2-书P73-Example 13-Question 1-1.Solution 中计算得出的r=3.177%, 但是Solution第1行写的却是0.62%? 2.Solution中标黄的最后一段话,根据表格中的数字,2.012%+75bp=2.762% 并不是表格中的2.667%,2.539%+75bp=3.289% 并不是表格中的3.177%?3. in a rising rate environment, 为什么 F1,1>r2?

回答(1)

最佳

Emma2024-04-19 15:04:21

Emma2024-04-19 15:04:21

同学好,1、这里求r=3.177%,并不是最终的答案,还需要继续往下计算,所以和0.62%并不冲突哦;2、2.667%的计算方式并不是这样的,而是利用exhibit 11的数据,97.402(1+X)=100 , 可解X=2.667% ,同理 93.937*(1+X)的2次方=100 ,解得X=3.177%。同学可参考这个方法计算一下2.012% 和2.539%的计算。3、 rising rate environment 中文意思是利率在不断上涨的,则r2>r1,为什么 F1,1>r2 ,推导公式见下图。推导过程不需要掌握,仅作为辅助工具来帮助记忆。

加油哦~

- 评论(0)

- 追问(2)

- 追问

-

(1)0.62%是怎么跟着r=3.177%继续计算得出的?书上并没有写?3.689%-3.069%=0.62%?和r=3.177%没有任何关系?

(2)不能理解题干中说的“图11显示了2022年美联储6月决定后,每100美元的1年期和2年期美国国债价格”什么意思?是2022年6月15日下了决定之后,1年期的价格从97.402变成了100?97.402(1+X)=100 这个计算式什么意思?

- 追答

-

同学好,衍生要想学好,要先抓大框架,大框架像骨骼。先理清解题思路再抠细节,文中求解的逻辑是,先求spot rate , r1 和r2 ,根据r1,r2,再求F1,1。两组值得到两个F1,1,两个F1,1轧差得到答案 。第2个追问,价格调整以后,97.402,是说面值为100的一年期的债券价格现在卖97.402,从中可以算出来一年期的spot rate ,也就是人r1=2.667%。

加油,同学~~

评论

0/1000

追答

0/1000

+上传图片