YL2024-04-14 15:52:09

YL2024-04-14 15:52:09

Module 2-书P64-Example 9-Solution 中的这个公式怎么理解,什么意思?FV2 = PMT1(1 + r) + PMT2 + PV2 这里的2*(1.02)是什么?PMT2=2又是什么?2*(1.02)+2+93.091这三个数字相加,又是什么意思?

回答(2)

Evian, CFA2024-04-22 15:40:13

Evian, CFA2024-04-22 15:40:13

题目最后一行有“two years later”具体信息,明确写明了“在买这个债券之前,这个债券在市场上存在了了2年了”

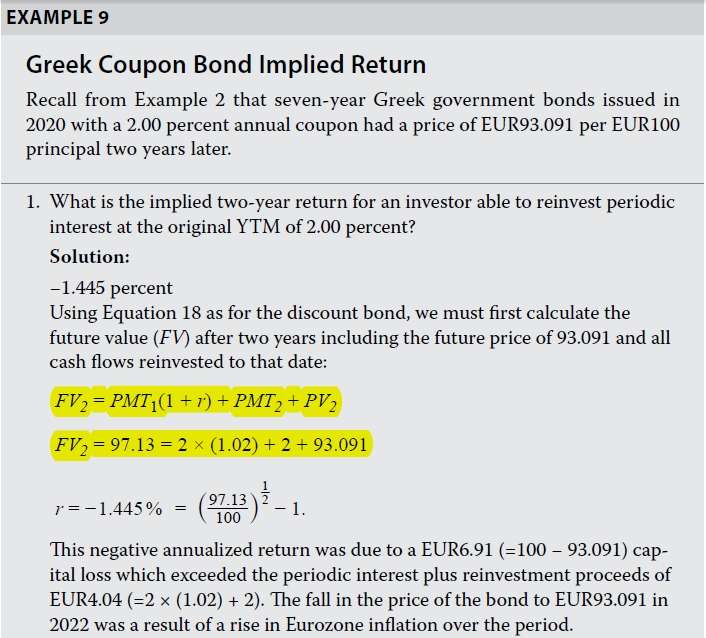

Example 8是文中练习题,和前边的公式18有关系

看图找PV和FV

PV是0时间点的100,因为债券是平价发行于是Par value=present value at time 0,这个是Example 2解析给出的内容

FV=1时间点的coupon折现到2时刻+2时间点的coupon+2时间点的市场价格93.091=97.13

然后用公式18计算implied two year return

- 评论(0)

- 追问(0)

KrisYip2024-04-16 10:21:56

KrisYip2024-04-16 10:21:56

同学你好哈,

还是我跟你不断强调的,看题要看仔细,仔细读题,通读上下文哈。PMT是payment,在题意里就是coupon payment。

这题的意思就是告诉你有这么一个政府债券,年coupon的rate是2%,票面价值100,卖93.091,这明显是个折价债券哈。那么每年的pmt也就是coupon就是2。

题目问你,那假如我在买这个债券之前呢,有一个已经投了2年了,且我假设这2年的coupon进行了再投资,以YTM=r=2%的情况再投资的。

那么算这个初始2年的return呢,首先要算2年这时候的FV对不对,那在本题中这个FV2呢就等于第一年的股利*再投资利率,加上第二年的股利,加上第二年卖出去时候的PV2,分别就是2*1.02,2 和93.091。

综上所述,1. 这个公式就是t2节点我债券的总价值。2,公式里的2*1.02是第一年的coupon*再投资利率的本息和。3.pmt2=2是第二年的coupon,还没来得及再投资就卖给第二个人了。4.这仨数字相加就是求得FV2.

- 评论(0)

- 追问(1)

- 追问

-

题目中哪个具体信息,明确写明了“我在买这个债券之前,有一个已经投了2年了”?有一个“什么”已经投了2年?

93.091是2年之后的FV, 公式里为什么把它写成是PV2?

评论

0/1000

追答

0/1000

+上传图片