YL2024-04-11 22:43:50

YL2024-04-11 22:43:50

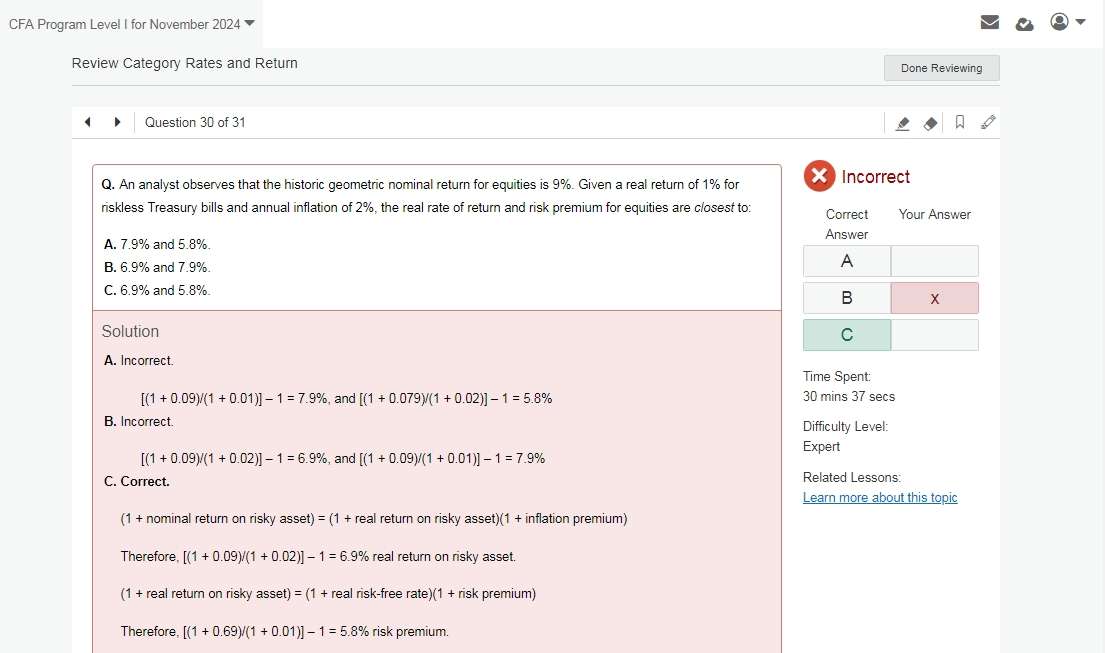

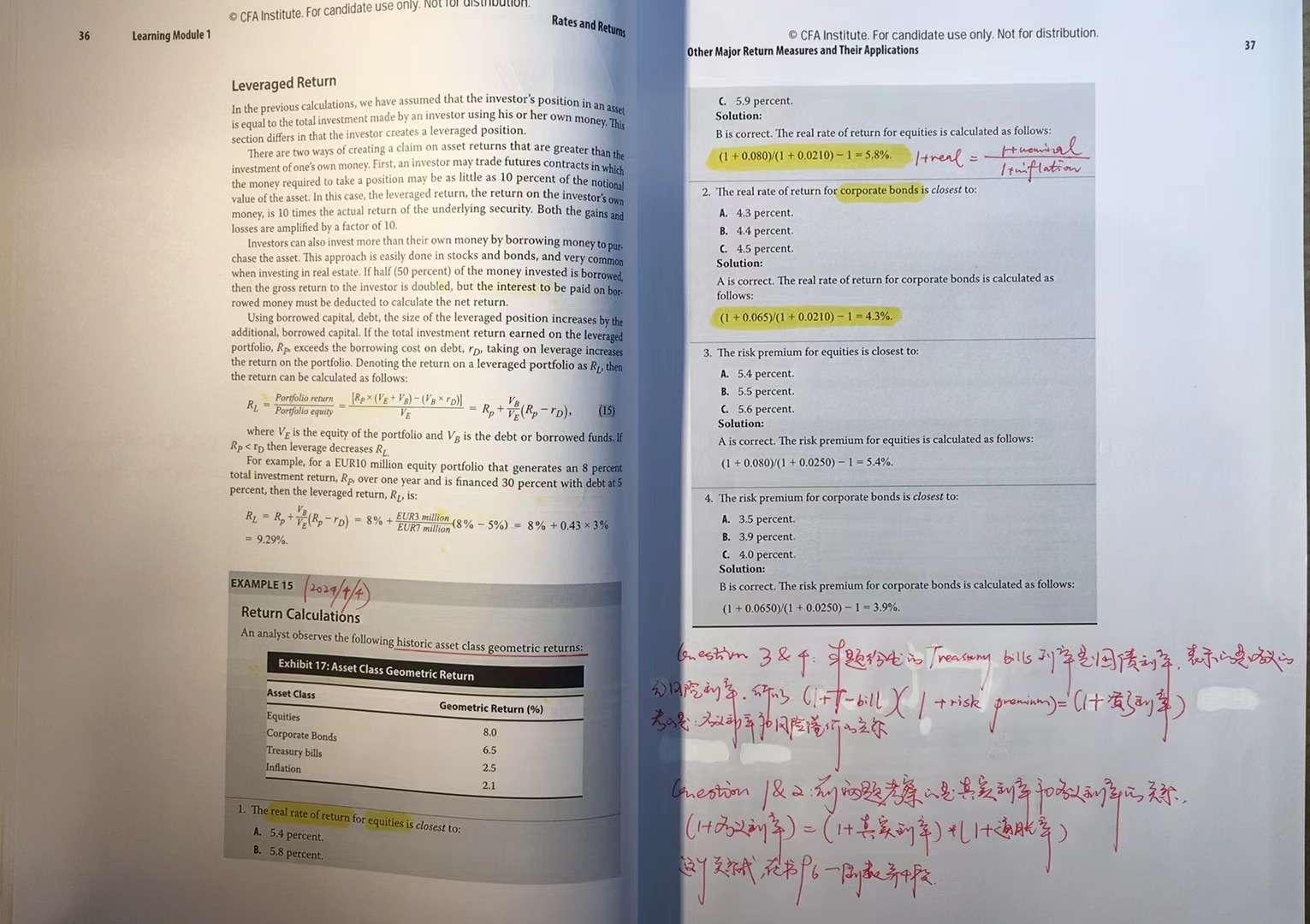

Module 1-官网习题-Practice Problems-Question 30-我选B,计算出的risk premium=7.9%的原因是, 我采用的公式是书P37-Example 15第1第3问的公式,见截图2,书上这道例题Example 15第3问,计算risk premium for equities 分子里的0.08直接用的就是Exhibit 17表格里的nominal geometric return, 用的并不是第1问中求出的real rate of return for equities=0.058, 跟截图1里的Question 30算法不一样?这是为什么?如果Question 30跟书上做法一样的话,risk premium应该=[(1 + 0.09)/(1 + 0.01)] – 1 =7.9%

回答(2)

Evian, CFA2024-04-21 00:12:31

Evian, CFA2024-04-21 00:12:31

协会官网的勘误下载链接:

https://www.cfainstitute.org/en/programs/submit-errata

- 评论(0)

- 追问(0)

KrisYip2024-04-12 14:03:33

KrisYip2024-04-12 14:03:33

同学你好,

老师研究了一下,这个地方原版书有问题的哈。应该后面协会会勘误,目前还没看到勘误。(你要对协会勘误有个心理准备,会比较多后期)。

一会儿这题我转给班任,让他和协会去argue一下。

解答思路还是按照协会上次勘误过的公式来:

(1+nominal rate of return)=(1+real rate of return)(1+inflation premium)

(1+real return)=(1+real risk free return)(1+risk premium)

这两个式子都是从费雪方程式推过来的。你只要记住名义利率和实际利率差一个通胀率,这个差不是加,是几何平均乘上去。然后用风险查补的思路,产品的收益率等于无风险利率加上一个风险补偿,也是同样用几何平均连乘更精确。

这两道题的解答都按照官网题的解答来。原版书这题的题3最后答案应该是1.058/1.025-1=3.2%。

- 评论(0)

- 追问(1)

- 追问

-

协会针对书上的本道题的勘误,什么时候出来?

评论

0/1000

追答

0/1000

+上传图片