YL2024-04-11 22:06:17

YL2024-04-11 22:06:17

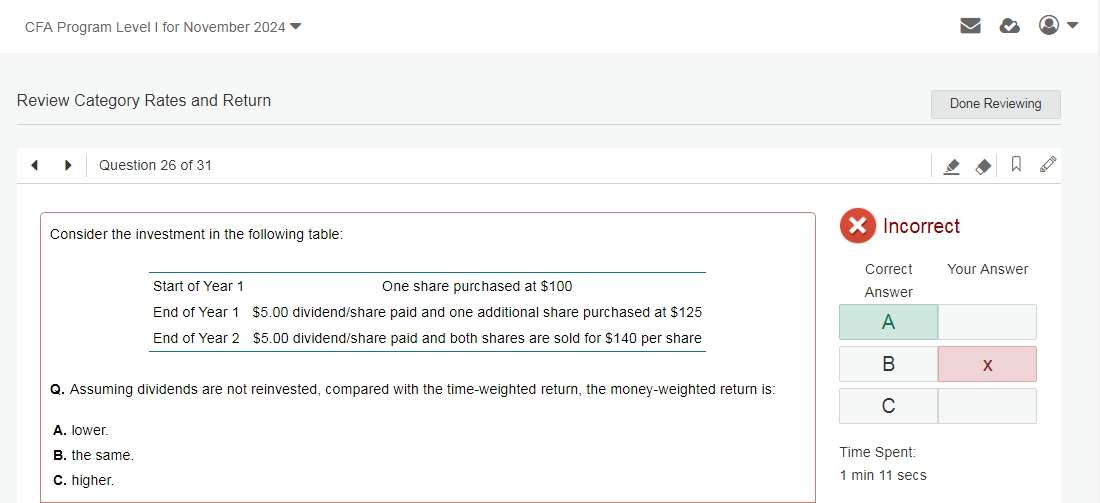

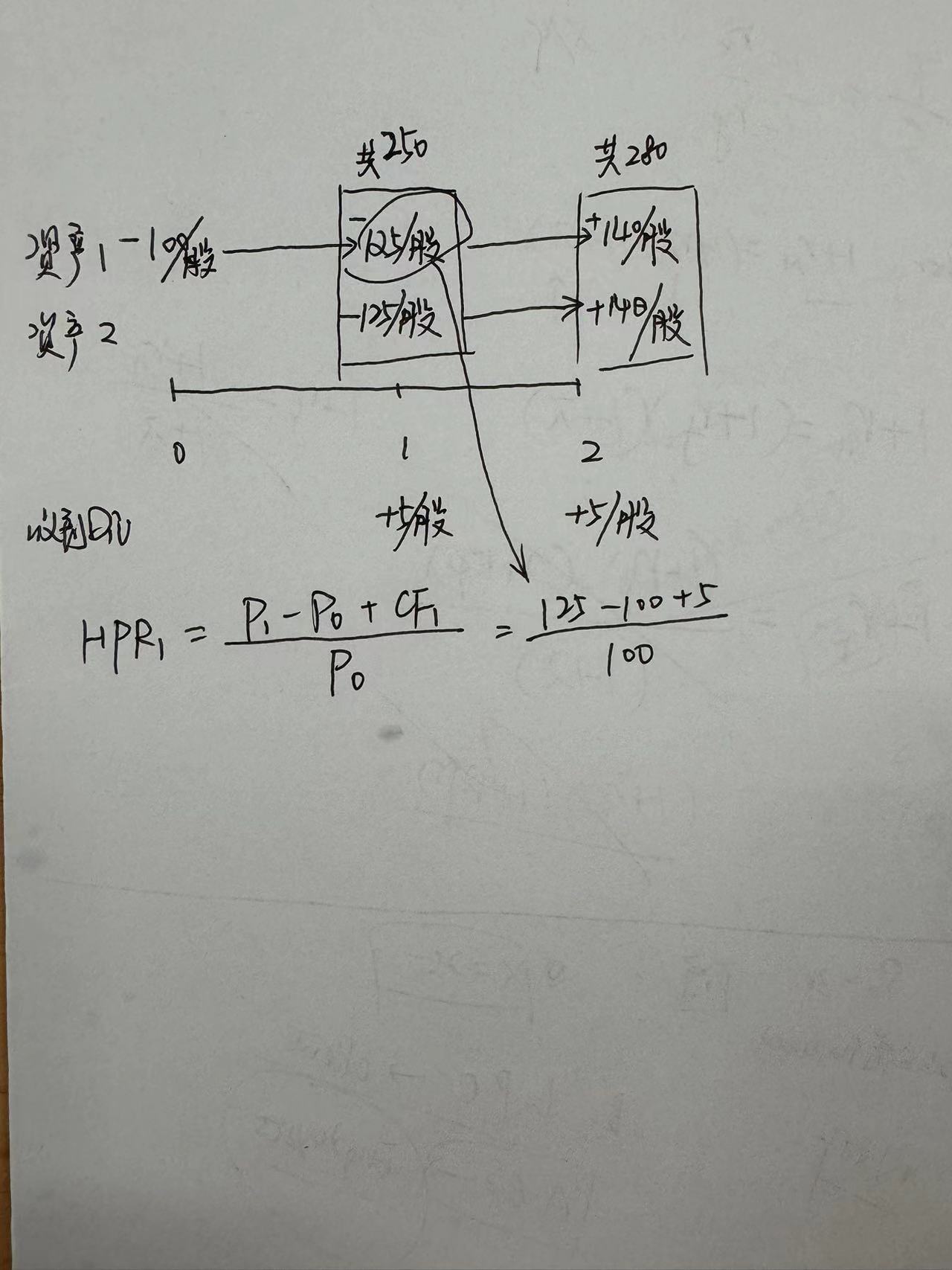

Module 1-官网习题-Practice Problems-Question 26-1.答案中的计算式分子里的$125不明白:HPRYear 1 = ($125 − $100 + $5)/$100 = 30.0% 根据HPR的公式(截图3),HPR=(P1-P0+CF1)/P0,P1=期末资产的价值,但是这道题里P1并不是期末资产的价值,而是额外购买另一支股票所付的钱,P1-P0并不是同一个资产的期末与期初的价值差?2.End of Year 2 $5.00 dividend/share paid and both shares are sold for $140 per share 这一行的条件,也不太能理解,请解析

回答(1)

最佳

KrisYip2024-04-12 11:26:49

KrisYip2024-04-12 11:26:49

同学你好,

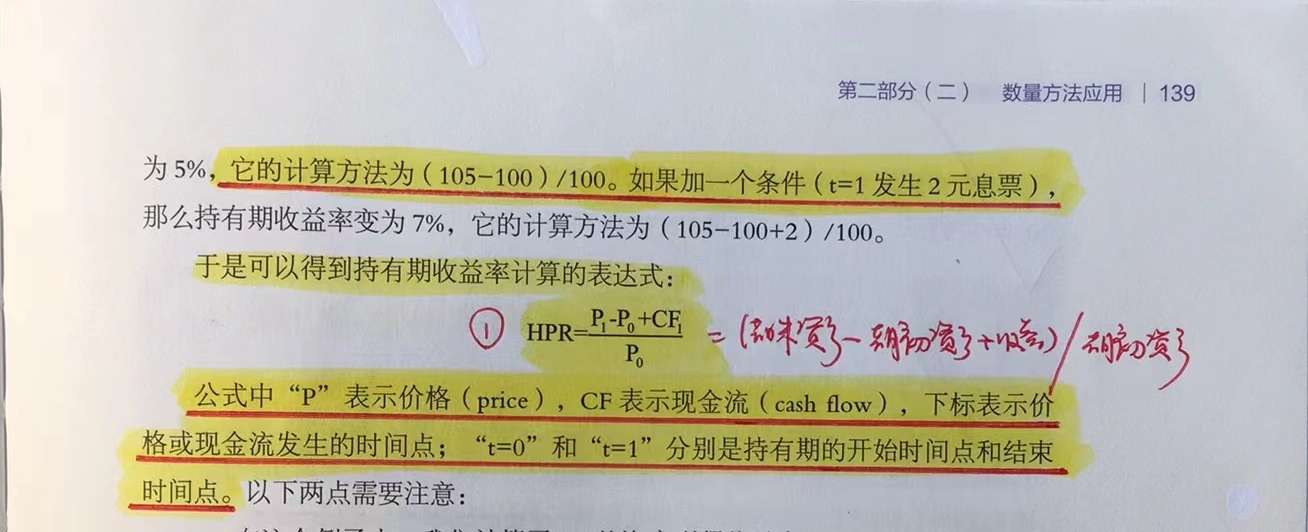

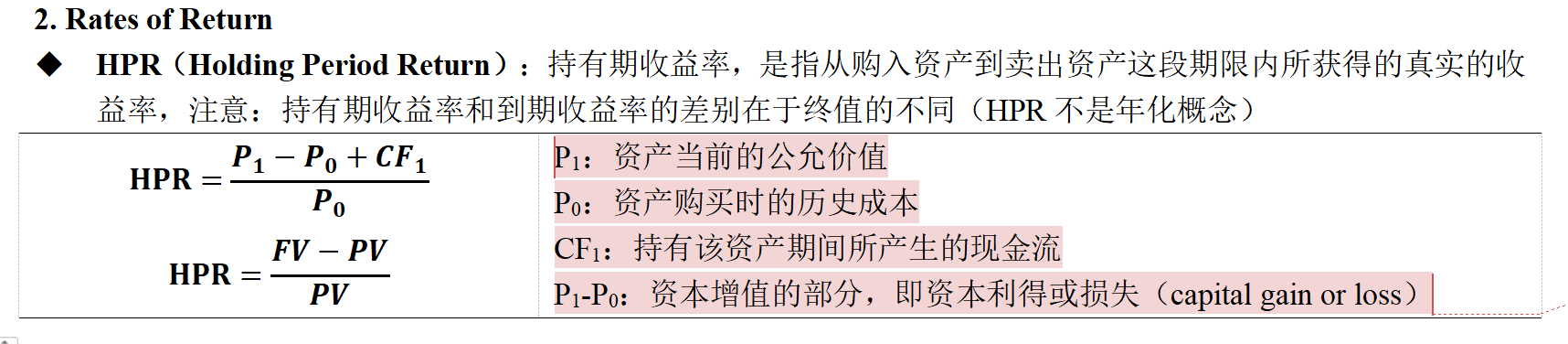

你对HPR的理解稍微有一点偏差哈。P0 P1不是收益,是资产的期初和期末价值,这个价值,是这份资产的公允价值。

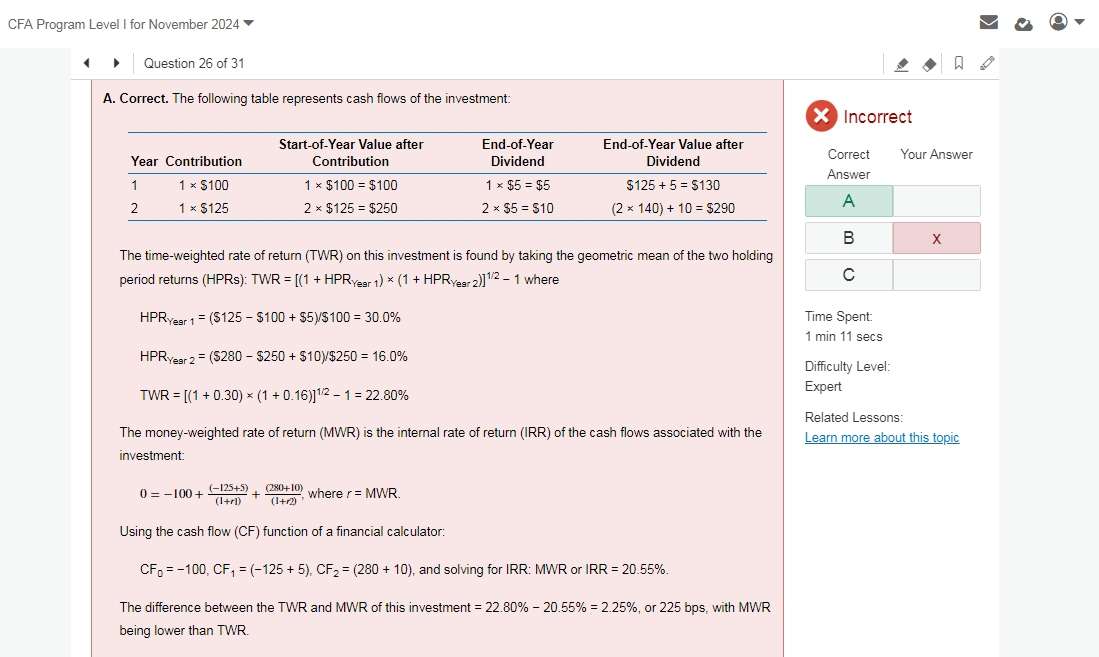

第一年年初即t0时刻,投入一股,每股100,那么P0就是100。第一年年末,即t1时刻,又投入了一股,此时每股125,那么也就是到此时,我有2股股份,都是125。第二年年末,即t2时刻,我卖掉了两股,每股140,那就是2*140=280.

那么对于股息,第一年末,我只有一股资产,那么收到就是5.第二年末,我有2股资产都收到了5,那就是10.

以后建议这样的题目,同学可以自己画一个图分析。

- 评论(0)

- 追问(2)

- 追问

-

题目中的哪个信息,告诉了我t0时刻以100美元买的股票在t1时刻也是125美元?

- 追答

-

同学你好,

题目条件第二行说

End of Year 1 $5 dividend/share paid and one additional share purchased at $125

这里告诉你t1时刻主人公又增持了一股,每股125美金;one additional 说明呢买的是同一只,如果不是同一只呢,这个题就没办法计算了哦。

并且这里以什么价格买入,那么这个价格肯定就是市场公允价值哦,也就是说t0买的第一股到t1时刻增值了呢

评论

0/1000

追答

0/1000

+上传图片